L’attribution d’actions gratuites est un atout majeur des entreprises pour renforcer leur attractivité auprès des salariés et créer une convergence d’intérêts entre ces derniers et la croissance de la boîte.

Pour autant, ces mécanismes sont complexes et soumis à des systèmes fiscaux bien différents. Il arrive bien trop souvent que derrière la notion de gratuité de ces actions, une forte fiscalité et un décalage de trésorerie soit à prévoir, d’autant plus lorsque les plans d’actions ne sont pas « qualifiés ».

Dans cet article, nous allons traiter du cas de Monsieur Patrimoine qui obtient des actions gratuites de la part de son employeur, mais ne sait pas comment appréhender ce nouvel élément de rémunération. Nous verrons donc les subtilités à avoir en tête afin d’aborder ce sujet sereinement.

La situation de Monsieur Patrimoine :

Monsieur Patrimoine est bénéficiaire d’un plan d’attribution d’actions gratuite lui faisant bénéficier de 100 actions. La date d’attribution du plan est fixée au 20 décembre 2022. La première acquisition d’actions se fera le 20 décembre 2023.

Nous supposons que les 100 actions auront une valeur de 100 000€ à la date d’acquisition.

Monsieur Patrimoine s’interroge sur ce qu’il va advenir à l’acquisition des actions ainsi qu’à leur cession.

L’acquisition d’actions gratuites

Il existe deux catégories d’actions gratuites. Il est important de savoir dans quel régime on se situe pour pouvoir répondre à Monsieur Patrimoine sur le traitement de l’acquisition de ses actions :

- Le régime des actions gratuites non qualifiées,

- Le régime des actions gratuites qualifiées.

Les actions gratuites sont dites « non qualifiées » lorsque le plan d’action ne répond pas aux caractéristiques des articles L225-197-1 et suivants du Code de commerce.

A. Le cas des actions gratuites non qualifiées

Si les actions de Monsieur Patrimoine sont non qualifiées la plus-value d’acquisition (PVA), différence entre la valeur de l’action au jour de l’acquisition et celle à laquelle elle vous a été attribuée (0€ dans le cas d’actions gratuites), sera considérée comme un salaire.

Par conséquent, cela représente pour le salarié :

- Des cotisations salariales appliquées à la plus-value d’acquisition ;

- Un paiement de la fiscalité sur le mois de l’acquisition via le prélèvement à la source (généralement assuré par un mécanisme de « sell to cover »).

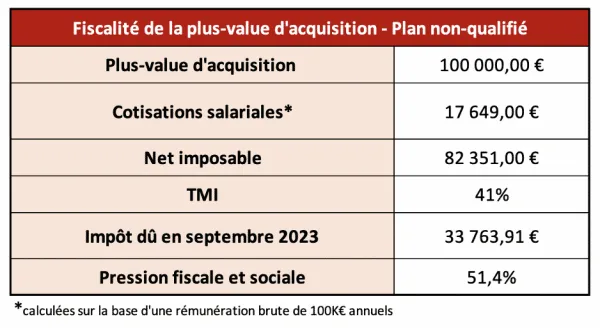

En l’espèce, nous partons du principe que Monsieur Patrimoine a une rémunération brute annuelle hors actions gratuites de 100 000€.

Cette plus-value d’acquisition sera soumise aux cotisations salariales pour 17 649 € (montant de cotisations salariales pour le revenu brut supplémentaire entre 100 000 € et 200 000 €).

Le montant de 33 764 € d’impôt sera acquitté en décembre 2023 lors de l’acquisition des actions par Monsieur Patrimoine.

Cela n’est opérationnel que si la société prévoit un mécanisme de « sell to cover ». Ce mécanisme prévoit la cession d’une part des actions gratuites au moment de l’acquisition pour payer la fiscalité. De fait, il n’y a pas de plus-value de cession et les fonds obtenus servent à régler immédiatement l’impôt sur le revenu.

Si aucun mécanisme de « sell to cover » existe, Monsieur Patrimoine peut se retrouver à percevoir un salaire à 0€, le salaire dû par l’employeur servant entièrement à régler le prélèvement à la source.

Il peut arriver que les actions attribuées ne soient pas liquides avant un certain temps. C’est notamment le cas pour les sociétés non-côtés qui peuvent prévoir des fenêtres de sorties définies ou bien en raison d’une forte baisse du cours du titre rendant l’opération inintéressante.

Dans tous les cas, dans le cadre des plan non qualifiés, il faudra prévoir un éventuel reliquat d’impôts à payer en septembre de l’année suivant l’acquisition dès lors que le prélèvement à la source opéré sur le bulletin de paie n’aura pas été suffisant pour solder la totalité de l’impôt dû.

B. Le cas des actions gratuites qualifiées

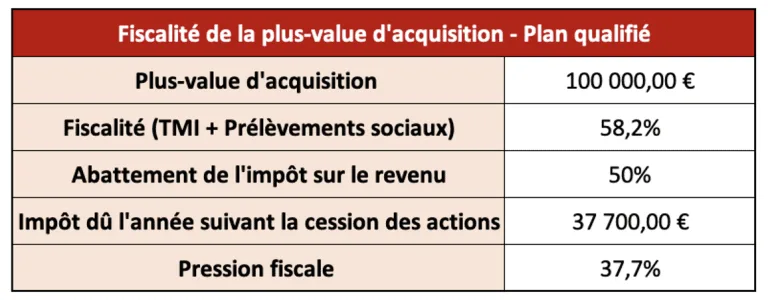

Si les actions gratuites de Monsieur Patrimoine sont qualifiées, elles ne seront pas imposées au jour de l’acquisition, mais uniquement au jour de la cession.

La plus-value d’acquisition sera calculée, mais aucune fiscalité ne sera à payer par Monsieur Patrimoine tant qu’il ne procèdera pas à la cession de ses actions.

Lorsqu’il cédera ses actions, Monsieur Patrimoine devra prendre connaissance de la date d’adoption du plan d’actions gratuites. C’est en effet ce dernier qui permettra de déterminer le régime fiscal applicable (Macron III, Macron II, Macron I…).

Ces régimes fiscaux sont nombreux et il est important d’être vigilant sur le régime applicable. Il existe également de nombreuses subtilités dans les plans pouvant, selon votre interprétation, faire passer d’un régime fiscal à un autre. Il est donc primordial d’être accompagné par un expert qui déterminera le régime fiscal applicable.

Ses actions ayant été attribuées par une décision d’assemblée générale postérieure au 01.01.2018, Monsieur Patrimoine sera soumis au régime fiscal « Macron 3 ».

Sa plus-value d’acquisition sera donc imposée aux prélèvements sociaux de 17,20% et à l’impôt sur le revenu d’après sa tranche marginale d’imposition après abattement de 50%.

Admettons que la cession intervient en 2024, il devra déclarer cette dernière dans sa déclaration 2025 sur les revenus 2024. Il sera donc imposé en septembre 2025 pour une cession en 2024. Il faudra anticiper cette hausse de fiscalité et conserver les fonds nécessaires issus de la cession pour payer l’administration fiscale.

La cession d’actions gratuites

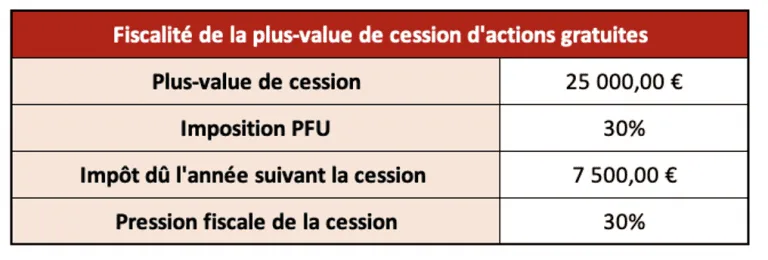

Monsieur Patrimoine s’étant renseigné sur les conditions d’acquisition de ses actions gratuites, il souhaite procéder à leur vente. La valeur des actions cédées est de 125 000€.

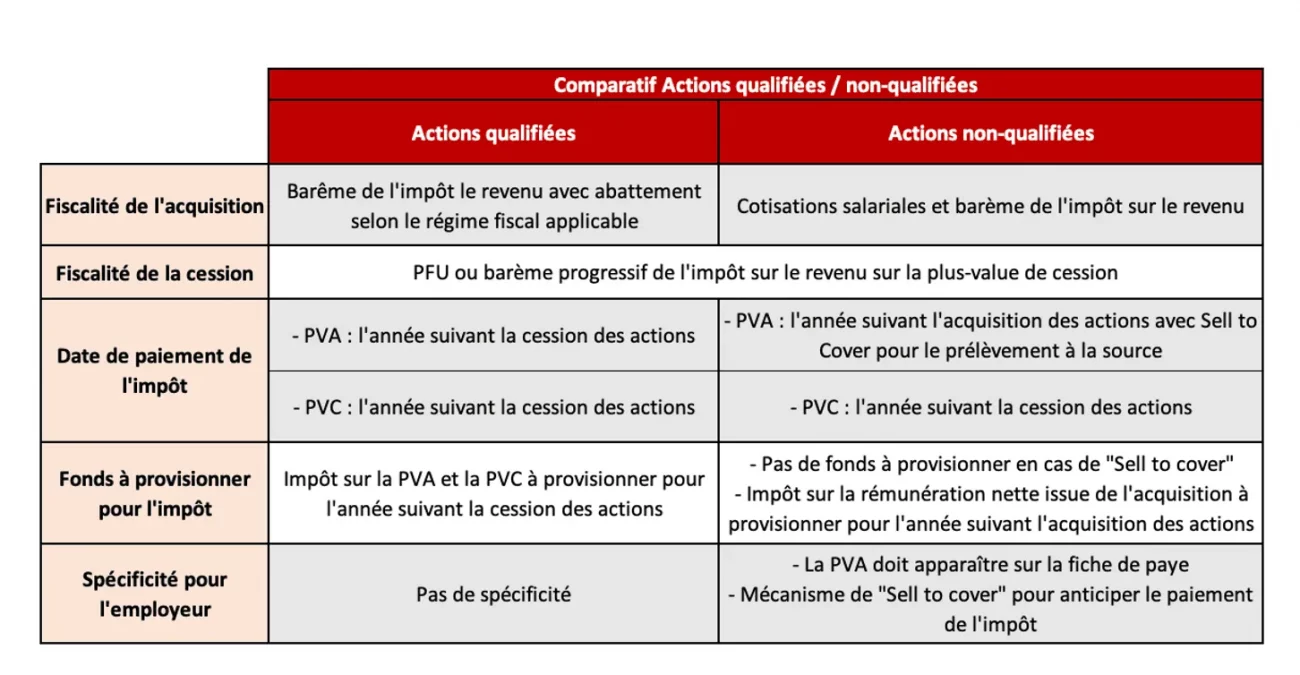

Dans le cas d’une cession d’actions gratuites, il n’y a pas de spécificités selon que le plan d’attribution d’actions soit dit qualifié ou non-qualifié.

Lorsqu’il cédera ses titres, il sera imposé au titre des plus ou moins-value de cession de valeurs mobilières. Il pourra donc opter pour le prélèvement forfaitaire unique à 30% ou pour le barème progressif de l’impôt sur le revenu.

Cette cession engendrera une imposition de 7 500€ dans le cas du PFU. Cet impôt sera à acquitter en septembre de l’année suivant la cession.

Monsieur Patrimoine devra donc conserver la somme de 7 500 € afin de pouvoir acquitter l’impôt sur le revenu dû en septembre 2025, dans l’hypothèse d’une cession en 2024.

Vous retrouverez ci-dessous un tableau comparatif récapitulant les éléments mentionnés précédemment.

Organiser l’arrivée des actions gratuites dans votre patrimoine

Il est important de faire appel à un conseil afin d’obtenir un avis d’expert sur la fiscalité des actions gratuites et un accompagnement dans la réalisation de vos déclarations fiscales. Cela vous évitera d’effectuer une déclaration erronée et ainsi éviter un contrôle de la part de l’administration fiscale, très souvent accompagné de pénalités voire d’une majoration.

Culture Patrimoine, fort de sa spécialisation en actions gratuites, possède des compétences théoriques et pratiques au sujet des actions gratuites.

Il existe en outre plusieurs solutions, permettant de diminuer l’impact fiscal des actions gratuites.

Il est possible de mettre en œuvre des mécanismes proposés par l’administration fiscale ou bien d’effectuer des investissements capables de diminuer significativement la fiscalité.

La plus-value d’acquisition augmentant votre revenu imposable, des mécanismes d’optimisation peuvent être mis en place.

Par exemple, l’année de la cession, le montant de PVA de 37 700€ évoqué plus haut s’ajoutera au revenu imposable de Monsieur Patrimoine. Cela pourrait le faire passer à une tranche d’imposition de 45%.

Il devient donc intéressant d’effectuer un versement sur un PER afin de bénéficier d’une réduction de base d’imposition et obtenir un gain fiscal tout en préparant des revenus complémentaires pour la retraite.

Par exemple, pour un versement PER de 30 000 € sur une TMI à 45%, le gain fiscal serait de 13 500€.

Les pièges à éviter

Les actions gratuites sont régulièrement accompagnées de pièges qu’il est important d’avoir en tête afin de ne pas tomber dedans.

Comptes à l’étranger

Il est très fréquent, voire systématique, que les actions gratuites soient détenues via un compte à l’étranger tel qu’E-trade ou Charles Schwab. Il ne faut donc pas oublier de les déclarer lors de vos déclarations fiscales afin d’éviter une amende de 1 500 € par compte étranger non déclaré et par année non déclarée.

Clause d’attribution effective

Certains plans d’attribution prévoient une date d’attribution effective qui permet au plan de changer de régime fiscal. Cette clause peut être dissimulée dans le plan alors qu’elle permet de bénéficier d’un régime fiscal plus avantageux. Il peut donc être utile de faire appel à un conseil afin d’avoir une expertise sur le plan d’attribution et d’avoir l’opportunité de réduire sa fiscalité.

Déclaration erronée

Il arrive que les bénéficiaires d’actions gratuites effectuent leur déclaration fiscale en se trompant de cases pour déclarer. Cela peut engendrer une fiscalité plus lourde que l’impôt dû ou bien une fiscalité plus légère susceptible de faire l’objet d’un redressement de la part de l’administration fiscale.

Ne pas faire appel à un professionnel

L’administration fiscale permet de mettre en œuvre plusieurs mécanismes afin de réduire notre imposition en cas de revenu exceptionnel.

Culture Patrimoine se charge de faire l’analyse des différents mécanismes existants (Lissage de la CEHR, mécanisme du quotient…) afin d’atténuer l’impact fiscal que les actions gratuites peuvent avoir dans votre patrimoine.

Culture Patrimoine vous assistera dans la correction de votre déclaration si une erreur a été relevée.

Culture Patrimoine étudie également les produits patrimoniaux en adéquation avec votre situation et vos objectifs pour réduire au maximum votre imposition.

Pour aller plus loin

Sur tous ces sujets, Culture Patrimoine possède une expérience de plus de 20 ans et dispose de toutes les compétences théoriques et pratiques requises pour avoir une vision globale de votre situation.

Cela nous permet de calculer et de projeter votre fiscalité, de provisionner les fonds qui seront à débourser au moment du paiement de l’impôt et de vous sécuriser sur l’interprétation juridique et fiscale des plans d’attribution ainsi que sur les modalités déclaratives des actions gratuites.

Culture Patrimoine intervient auprès de sociétés pour optimiser les package de rémunération, notamment avec la mise en place de plans d’actionnariat salarié (AGA, BSPCE, S-O) et réalise également des présentations auprès des salariés bénéficiaires de tels types de rémunération afin de leur présenter les points d’attention de tels mécanismes et l’intérêt d’être accompagné patrimonialement.

Votre interlocuteur

Depuis près de 20 ans, Culture Patrimoine accompagne ses clients, jeunes pleins d’avenir, startupers, cadres dirigeants, chefs d’entreprise ou retraités dans la définition, la mise en œuvre et l’accompagnement dans le temps de leurs stratégies patrimoniales. Nous intervenons également en tant qu’enseignants dans les formations de référence à destination des professionnels du patrimoine.

Ces années de travail ont permis le développement d’une expertise et d’une expérience uniques sur l’ensemble des sujets patrimoniaux.

Ainsi, le taux annuel de reconduction de notre service d’accompagnement patrimonial est de plus de 97%.

Retrouvez toute l’équipe sur www.culturepatrimoine.fr/equipe/

Découvrez nos cas pratiques dès leur sortie en nous rejoignant sur Linkedin : https://www.linkedin.com/

Article rédigé le 31 octobre 2023 par Gabriel Boer et Arthur Maître.