Lors de l’acquisition d’un bien immobilier locatif, les questions suivantes se posent : faut-il mieux louer vide ou meublé? Quelles sont les différences entre ces régimes fiscaux ? Quel sera l’impact sur la fiscalité appliquée à mes loyers ?

Bien que la solution doive être adaptée selon la situation patrimoniale de chacun, la location meublée présente un gros avantage en termes de charges notamment grâce au mécanisme de l’amortissement[1] en cas d’option pour le régime réel. Cela permet dans certains cas d’effacer la totalité des revenus, là où la location non meublée peut entraîner une fiscalité allant jusqu’à 66,2%[2].

1. Location meublée non professionnelle ou professionnelle, quelles différences ?

Tout d’abord, pour être en location meublée, il convient comme son nom l’indique que le bien soit meublé selon une liste définie par le gouvernement (literie, four, luminaires…)[3] permettant au locataire d’entrer dans les lieux et pouvoir y vivre dès son arrivée sans avoir à fournir d’objets complémentaires.

La location meublée est par la suite scindée en deux catégories différentes : la location meublée non professionnelle (LMNP) ou bien la location meublée professionnelle (LMP).

Les critères de distinction de la location meublée professionnelle / non professionnelle

Un loueur en meublé est professionnel lorsque les deux conditions ci-dessous sont remplies de manière cumulative :

- les recettes annuelles tirées de cette activité par l’ensemble des membres du foyer excèdent 23 000 € sur l’année civile ;

- ces recettes doivent être supérieures au montant total des autres revenus d’activité du foyer fiscal (salaires, autres BIC..).[4]

Attention, les recettes issues de la location meublée sont constituées :

- Du montant des loyers, encaissés ou non ;

- Des provisions pour charges prévues dans le contrat de location ;

- Des recettes accessoires.

La prise en compte de tous les loyers courus concernant l’année d’imposition, qu’ils soient encaissés ou non, constitue une règle propre aux bénéfices industriels et commerciaux (BIC) vis-à-vis des revenus fonciers pour la location nue pour laquelle sont compris uniquement les loyers encaissés.

Les règles fiscales de la location meublée

Que l’on soit en LMNP ou en LMP, il est possible d’opter pour le régime micro BIC ou le régime réel. Dans le premier cas, si les revenus locatifs ne dépassent pas 72,6K, un abattement forfaitaire de 50% s’applique, correspondant à une estimation des charges.

Le régime réel s’applique quant à lui lorsque les revenus dépassent les limites d’application du régime micro BIC ou lorsque vous souhaitez déduire le montant précis de vos charges sous réserve de répondre à certaines conditions[5]. Ce régime est notamment intéressant en ce qu’il permet de déduire l’amortissement du prix d’achat des biens inscrits à l’actif du bilan[6].

Si le résultat est nul ou déficitaire, les amortissements peuvent alors être reportés pour être imputés lorsque l’activité ne sera plus déficitaire.

Il est à noter qu’il existe également des régimes spécifiques applicables aux biens meublés de tourisme par exemple qui bénéficient d’un traitement particulier.

Attention, en cas de LMP, il faut alors cotiser au régime de la sécurité sociale des indépendants (SSI) en cas de résultat déficitaire (minimum forfaitaire de 1200 € annuel) ou en cas de bénéfice avec des cotisations d’environ 40% (selon un barème progressif).

Toutefois, cela permet au propriétaire :

- d’avoir une couverture sociale ;

- de valider des trimestres de retraite : 3 trimestres par an en cas de déficit et 4 trimestres par an si le bénéfice est supérieur à 6 342 €.

De plus, il est à noter une différence en cas de cession du bien car le régime LMNP permet de bénéficier de la plus-value des particuliers (et donc d’une possible exonération selon la durée de détention) tandis qu’avec le régime LMP, c’est la plus-value des professionnels qui sera appliquée.

Mais la question qui peut se poser lors de la mise en location d’un bien est celle de savoir si la détention via une SCI n’est pas plus optimale ?

2. La location meublée via une SCI, une fausse bonne idée ?

Il est en effet arrivé à de nombreuses reprises que des personnes s’interrogent sur l’intérêt de la location en direct ou par le biais d’une société et notamment une SCI.

Ce qu’il faut tout d’abord prendre en compte, c’est que la société civile immobilière est, comme son nom l’indique, une société civile. Par définition, elle ne peut donc pas par principe effectuer d’activité commerciale comme la location meublée de bien immobilier, qu’elle soit professionnelle ou non-professionnelle.

Il existe toutefois des exceptions si :

- Les revenus issus de l’activité de LMNP représentent moins de 10 % du montant total du chiffre d’affaires annuel réalisé par votre SCI[7];

- L’activité de LMNP est exercée à titre occasionnel : autrement dit, elle ne doit pas constituer la source principale de revenus de votre SCI. Les locations doivent donc être de courtes périodes comme les vacances par exemple.

En cas de non-respect de ces conditions, l’activité de location meublée n’est plus occasionnelle mais habituelle et bascule donc du régime de LMNP à LMP. Les conséquences sont alors les suivantes :

- La SCI est redevable de l’IS et non plus de l’IR ;

- Une comptabilité de SCI doit être tenue.

Si faire de la location meublée en SCI est possible, le cumul peut être difficilement réalisable. Vous trouverez ci-dessous une comparaison entre une location meublée (LMNP) en direct et en SCI (à l’IS) :

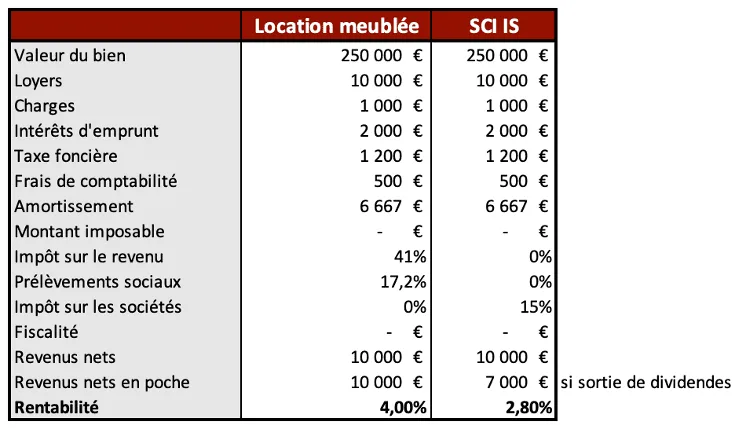

Pendant la durée de location :

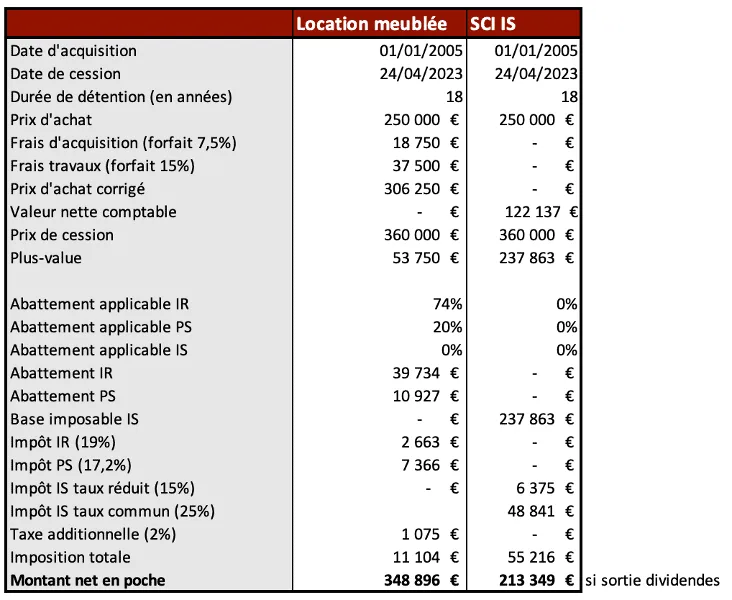

Lors de la cession :

Au vu des inconvénients en matière de détention via une SCI, si un dépassement récurrent du montant des recettes de location meublée supérieur à 10% du montant total des recettes de la SCI est constaté, il peut être préférable d’opter pour une autre forme sociale. Par ailleurs, dans le cadre d’actif professionnel, l’utilisation du démembrement peut être une bonne option.

En conclusion, comme démontré dans cet article, le bon choix de régime de location peut permettre d’obtenir des gains conséquents. Il convient pour cela de se faire accompagner par un professionnel afin de pouvoir définir la meilleure stratégie en fonction des situations qui sont toutes différentes.

[1] Calcul comptable prenant en compte une perte de valeur du bien qui vient en déduction des recettes locatives.

[2] Composée comme suit : 17,2% de prélèvements sociaux, 45% de taux d’imposition sur les revenus et 4% de contribution exceptionnelle sur les hauts revenus.

[3] Décret n°2015-981 du 31 juillet 2015

[4] Catégories des traitements et salaires (y compris les pensions et rentes viagères ainsi que les revenus des gérants et associés), des bénéfices industriels et commerciaux, des bénéfices agricoles et des bénéfices non commerciaux

[5] Intérêt direct de l’exploitation, charge effective, exercice au cours duquel elle est rattachée…

[6] La location meublée nécessite de bénéficier d’une comptabilité

[7] CE, arrêt du 3 mars 1976

Votre interlocuteur

Depuis près de 20 ans, Culture Patrimoine accompagne ses clients, jeunes pleins d’avenir, startupers, cadres dirigeants, chefs d’entreprise ou retraités dans la définition, la mise en œuvre et l’accompagnement dans le temps de leurs stratégies patrimoniales. Nous intervenons également en tant qu’enseignants dans les formations de référence à destination des professionnels du patrimoine.

Ces années de travail ont permis le développement d’une expertise et d’une expérience uniques sur l’ensemble des sujets patrimoniaux.

Ainsi, le taux annuel de reconduction de notre service d’accompagnement patrimonial est de plus de 97%.

Retrouvez toute l’équipe sur www.culturepatrimoine.fr/equipe/

Découvrez nos cas pratiques dès leur sortie en nous rejoignant sur Linkedin : https://www.linkedin.com/

Article rédigé le 19 Septembre 2023 par Chloë Denis