Ce cas pratique développe l’intérêt de la donation-cession qui permet, par l’anticipation de la chronologie de cette suite d’opérations, de ne payer que les droits de donation et de purger l’impôt sur la plus-value.

Quel impact fiscal si aucune action n’est mise en place ?

M. Y, 60 ans, marié sous le régime de la séparation des biens avec Mme Y, 60 ans, et père de trois enfants détient un patrimoine de 6 000 000 €. Il compte dans ce patrimoine des actions Apple qu’il souhaite céder. Ces actions ont été achetées le 05 janvier 2018 pour un montant de 46,75 € l’unité. Il en vend 12 000 le 31 janvier 2020 qui sont estimées au jour de la vente à 1 600 000 €.

Avec une plus-value chiffrée à 1 059 000 €, la vente de ses actions génère un impôt de 317 000 €. Il reste donc 1 300 000 € qui seront imposés dans la tranche à 45% lors de la succession. En effet, les actions venant s’additionner au reste de son patrimoine, ces dernières seront imposées dans la dernière tranche d’imposition, soit 45% (dès lors que chaque enfant reçoit un patrimoine supérieur à 1 800 000 €).

Suite au paiement des différents impôts, il reste donc 716 000 € à répartir entre les enfants.

Les enfants récupèrent seulement 44% du prix de vente.

Rétrospectivement, quelle décision aurait dû être prise ?

Plusieurs options sont possibles, ayant des impacts différents pour M. Y et ses enfants, tant du point de vue de la succession que de celui de la fiscalité.

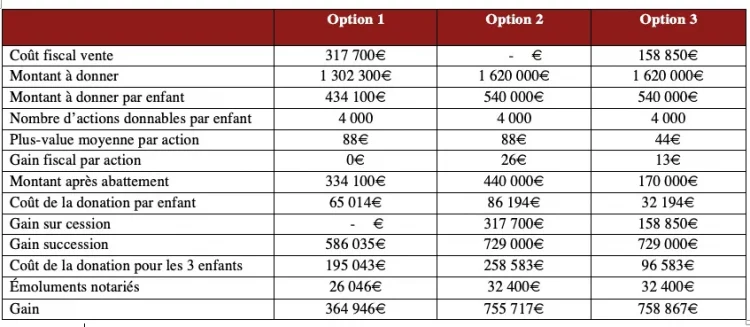

Un tableau récapitulatif des différentes options est présenté ci-dessous. Les chiffres sont arrondis dans le texte, les chiffres exacts sont repris dans le tableau.

Option 1 : Vente des actions puis donation du cash issu de la cession

Dans cette hypothèse, M. Y vend ses actions dans un premier temps pour ensuite donner à ses enfants le montant issu de cette vente.

La vente des actions entraîne une plus-value qui est imposée au prélèvement forfaitaire unique de 30%. Pour une plus-value de 1 059 000 €, le montant de l’impôt à payer s’élève à 317 000 €.

Pour une cession de 1 600 000 €, le montant transmis aux enfants sera donc de 1 300 000 € soit 434 000 € par tête. Ils bénéficient chacun de 100 000 € d’abattement (renouvelable tous les 15 ans). Les droits à payer seront de 65 000 € par enfant soit 195 000 € au total.

Les gains de cette opération s’élèvent à 390 000 €. Ce gain s’explique par le renouvellement du barème (et donc l’utilisation à deux reprises des tranches basses) et des abattements tous les 15 ans. De plus, dans le cas d’une donation, le donateur peut payer les droits de successions (voir notre article dédié) ce qui n’est pas le cas lors de la succession.

Option 2 : Donation des actions en pleine propriété puis cession

M. Y peut choisir d’utiliser le mécanisme de la donation-cession, c’est-à-dire qu’il inverse le processus, la vente des actions intervient après la donation des actions.

Les enfants se voient transmettre 4 000 actions chacun pour une valeur de 540 000 €, soit 440 000 € imposables après abattement. Les droits à payer seront de 86 000 € par enfant soit 258 000 € au total.

Les enfants vont désormais céder les actions. La plus-value issue de ces actions est nulle (ou très faible) car elle est calculée sur la prise de valeur entre le jour de la donation et celui de la vente. Le gain s’élève ici à 755 700 €.

Cette articulation entre les 2 opérations est donc très avantageuse puisqu’elle permet de ne s’acquitter que d’un seul impôt, celui sur les donations. L’impôt sur les plus-values est purgé si la donation et la vente sont réalisées à intervalle rapproché. Si une augmentation du cours de l’action a lieu entre la cession et la donation, alors cette augmentation est imposée au PFU de 30%.

Option 3 : Donation des actions en nue-propriété puis cession

Sur le même modèle que l’option précédente, M. Y peut choisir la donation-cession mais cette fois en transmettant la nue-propriété seulement des actions.

Les enfants se voient toujours transmettre 4 000 actions chacun pour une valeur donnée en pleine propriété de 540 000 €. La valeur en nue-propriété des titres s’apprécie en fonction de l’âge du donateur. En l’espèce, M. Y a 60 ans, donc la nue-propriété a une valeur de 50%. La valeur donnée par enfant est donc de 270 000 € soit 170 000 € après abattement. Les droits à payer seront de 32 000 € par enfant soit 96 000 € au total.

Les enfants vont désormais céder les actions. Comme dans le cas précédent, la plus-value est purgée par la donation, mais dans ce scénario, seuls 50% de la plus-value sont effacés. Le gain s’élève ici à 758 800 €.

Plusieurs options sont envisageables : la répartition, le report de démembrement ou le quasi-usufruit :

- En cas de répartition du prix de vente, le prix est distribué en fonction de la valeur du droit respectif de chaque partie, usufruitier et nu-propriétaire.

- L’usufruitier et le nu-propriétaire peuvent également choisir de reporter le démembrement de propriété en acquérant un nouveau bien grâce au prix issu de la cession des actions. Le démembrement sera alors reporté sur le nouveau bien.

- Enfin, il est possible d’attribuer l’intégralité du prix de vente à l’usufruitier par ce que l’on appelle un quasi-usufruit. L’usufruitier peut donc disposer comme il le souhaite du prix de vente avec en contrepartie une dette de restitution envers le nu-propriétaire. Cette dernière vient en réduction de l’assiette imposable de succession de l’usufruitier.

On comprend donc que l’avantage du démembrement de propriété est de permettre au cédant de conserver un certain contrôle de l’opération ou de faire usage des fruits de la vente. Le choix entre les options ci-dessus sera donc fait en fonction des aspirations de chacun.

A retenir de ce cas pratique

Ce cas pratique démontre l’intérêt d’opter pour la donation-cession afin de préparer sa succession tout en limitant les impacts fiscaux. Nous avons également vu que le cédant peut garder le contrôle de l’opération ou faire usage des fruits de la vente en optant pour le quasi-usufruit.

Attention toutefois à ne pas basculer dans l’abus de droit qui se caractérise par un schéma destiné à éluder ou minorer l’impôt au moyen de constructions juridiques qui ne traduisent pas le véritable caractère de l’opération projetée en raison :

- D’un caractère fictif ;

- D’un but exclusivement fiscal ;

- D’ un but principalement fiscal (applicable à compter du 1er janvier 2021 pour les actes passés à partir du 1er janvier 2020).

Pour éviter une telle requalification et les sanctions applicables, il y a des conditions à remplir. Il faut notamment respecter la stricte chronologie des opérations (donation avant la cession) mais il faut aussi que le prix de vente soit appréhendé par le donataire et non par le cédant. Ainsi, les sommes encaissées par le nu-propriétaire ne doivent pas être transférées sur un compte bancaire appartenant au cédant ou sur une assurance-vie ouverte au nom de ce dernier dont il est le titulaire. Ou encore, si une convention de quasi-usufruit a été mise en place, elle ne doit pas être conclue après la donation mais concomitamment à cet acte.

Si le cédant n’appréhende pas la quasi-totalité du prix de vente, l’opération de donation-cession ne constituera pas un abus de droit.

La complexité de ce montage nécessite l’accompagnement d’un professionnel afin d’éviter pièges et erreurs.

Votre interlocuteur

Depuis près de 20 ans, Culture Patrimoine accompagne ses clients, jeunes pleins d’avenir, startupers, cadres dirigeants, chefs d’entreprise ou retraités dans la définition, la mise en œuvre et l’accompagnement dans le temps de leurs stratégies patrimoniales. Nous intervenons également en tant qu’enseignants dans les formations de référence à destination des professionnels du patrimoine.

Ces années de travail ont permis le développement d’une expertise et d’une expérience uniques sur l’ensemble des sujets patrimoniaux.

Ainsi, le taux annuel de reconduction de notre service d’accompagnement patrimonial est de plus de 97%.

Retrouvez toute l’équipe sur www.culturepatrimoine.fr/equipe/

Article rédigé le 30 juillet 2021 par Chloé Denis, Analyse junior, et Quentin Viala, Analyste senior.