I – Principe

1.1 Les Fondamentaux

La donation est un outil juridique et patrimonial fondamental permettant d’organiser la transmission de son patrimoine de son vivant. Si la donation simple (en pleine propriété ou démembrée) est la plus couramment utilisée, il existe d’autres types de donations permettant de répondre à de nombreux objectifs dans la transmission de son patrimoine.

Parmi ces mécanismes, la donation graduelle et la donation résiduelle, qui permettent aux familles souhaitant maîtriser la destination finale des biens transmis, sont à envisager.

Ces donations sont notamment à utiliser lorsque :

- Vous souhaitez conserver un bien dans le giron familial

- Vous êtes remariés et vous souhaitez transmettre un bien à votre nouveau conjoint, avant de le donner à vos enfants d’une première union.

- Vous souhaitez optimiser les droits en transmettant votre patrimoine sur plusieurs générations.

Ces donations dites « successives » permettent donc d’organiser une transmission en deux temps :

- un premier bénéficiaire reçoit le bien,

- un second bénéficiaire est désigné pour recueillir le bien ultérieurement. Celui-ci doit également être identifié à l’avance. Une personne morale peut être second bénéficiaire.

Le principe est donc de céder un bien à une première personne, qui au décès de ce dernier, reviendra à un second bénéficiaire.

Les effets juridiques, fiscaux et patrimoniaux entre ces deux types de donations diffèrent sensiblement. Il est donc essentiel d’en comprendre les mécanismes afin d’en faire un usage pertinent.

La fiscalité applicable à ces donations se fait au moment de la transmission au premier bénéficiaire. Celui-ci est redevable de droits de mutation à titre gratuit (droit de donation).

Le second donataire n’est pas considéré comme héritier du premier bénéficiaire : il tire ses droits du donateur lui-même. Ainsi, des droits de donation (et non de succession) sont à régler en fonction du lien entre le donateur initial et le second donataire, minoré des droits payés lors de la première donation. C’est au moment du second transfert que ces droits sont à régler.

1.2 La donation graduelle

La donation graduelle est définie à l’article 1048 du Code Civil. Elle consiste pour un donateur à transmettre un bien à un premier donataire, à charge pour ce dernier de conserver le bien et de le transmettre à un second bénéficiaire désigné par le donateur. Le premier donataire aura un droit d’usage sur le bien et pourra percevoir les fruits de ce dernier.

Il s’agit donc d’une libéralité avec une double transmission obligatoire.

Pour être valable, la donation graduelle doit respecter plusieurs conditions :

- La charge de conservation doit être expressément stipulée dans l’acte de donation

- Le bien transmis doit être identifiable mais ne concerne ni une somme d’argent ni une quote-part d’un patrimoine.

- Le second bénéficiaire doit être désigné nominativement.

- La donation doit respecter les règles de la réserve héréditaire.

La transmission au décès du premier donataire se fait de plein droit au second bénéficiaire. Cette transmission ne fait pas partie de la succession du premier donataire. Ce second bénéficiaire est réputé tenir ses droits directement du donateur initial.

1.3 La donation résiduelle

La donation résiduelle est prévue à l’article 1057 du Code Civil. Elle permet au donateur de transmettre un bien à un premier donataire, sans obligation de conservation, tout en désignant une ou plusieurs personnes qui recevront ce qu’il restera du bien à son décès.

Ainsi, le premier donataire peut librement disposer du bien, il peut le vendre, le consommer, le transformer. Si le bien a disparu au décès du premier donataire, la donation résiduelle devient sans effet.

Synthèse :

- La donation graduelle : le premier bénéficiaire n’a pas le droit de vendre ou de donner le bien. Il doit le conserver intact pour le second bénéficiaire qui est assuré de le recevoir. C’est notamment une situation à privilégier si l’on souhaite protéger un patrimoine familial.

- La donation résiduelle : le premier bénéficiaire peut disposer librement du bien comme il l’entend mais il a l’obligation de transmettre ce qu’il reste au second bénéficiaire. C’est une situation à privilégier pour les donations de capitaux mobiliers.

Le degré de liberté du premier donataire est donc différent. Dans la donation graduelle, le premier donataire est plein propriétaire mais juridiquement contraint ; il perçoit les fruits (loyers, dividendes) mais son pouvoir de disposition est limité.

Dans la donation résiduelle, le premier donataire est plein propriétaire totalement libre et peut vendre, consommer ou transmettre le bien sans autorisation.

Ainsi, la sécurité du second bénéficiaire est certaine dans la donation graduelle et plus aléatoire dans la donation résiduelle.

II – Cas pratique :

Premier cas :

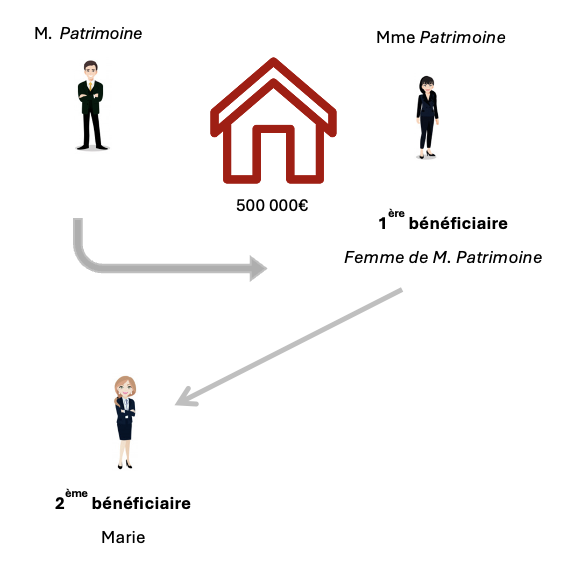

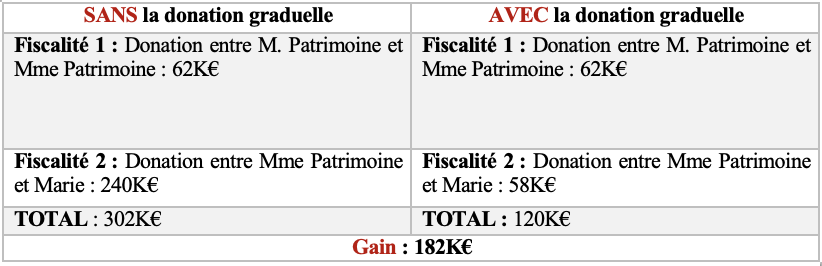

Monsieur Patrimoine a eu d’une première union, une fille, Marie. Quelques années plus tard, il s’est remarié avec Madame Patrimoine. Il souhaite donner sa maison à Madame Patrimoine pour qu’elle la transmette à Marie par la suite.

➡️ Ainsi, pour répondre à l’objectif de Monsieur Patrimoine, la donation graduelle permet un gain fiscal de 182K€ sur un bien valorisé 500K€.

Second cas :

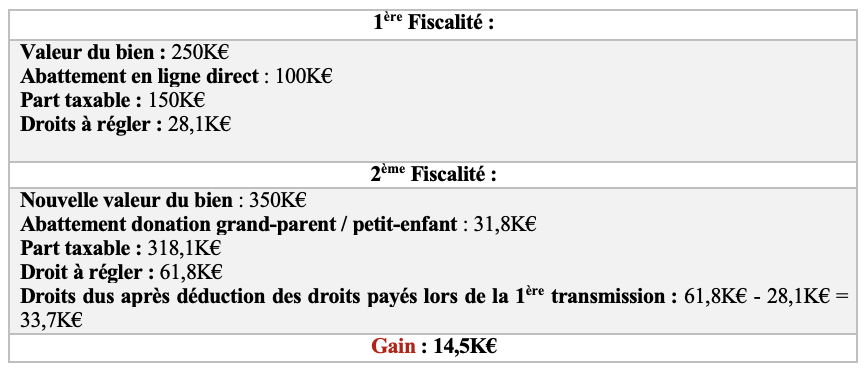

Monsieur Patrimoine souhaite donner un bien valorisé 250K€ à sa fille Marie. Il précise qu’au décès de Marie, ce bien devra être transmis à Paul, son petit-fils. Au décès de Marie, le bien a pris de la valeur et est valorisé désormais 350K€.

Dans cet exemple, la transmission sur plusieurs générations permet un gain sur les droits de transmission de plus de 14K€.

Conclusion :

La donation graduelle et la donation résiduelle sont particulièrement adaptées si vous souhaitez conserver un bien familial, protéger un héritier tout en garantissant la transmission finale et optimiser la fiscalité globale.

Ce sont des outils juridiques permettant de sécuriser et maîtriser la transmission de votre patrimoine et une réflexion globale doit être faite pour intégrer la composition de votre patrimoine, votre situation familiale, vos objectifs à long terme et les enjeux fiscaux.

Ces donations sont des mécanismes puissants qui répondent à de nombreux objectifs et permettant des gains significatifs.

Votre interlocuteur

Depuis près de 20 ans, Culture Patrimoine accompagne ses clients, jeunes pleins d’avenir, startupers, cadres dirigeants, chefs d’entreprise ou retraités dans la définition, la mise en œuvre et l’accompagnement dans le temps de leurs stratégies patrimoniales. Nous intervenons également en tant qu’enseignants dans les formations de référence à destination des professionnels du patrimoine.

Ces années de travail ont permis le développement d’une expertise et d’une expérience uniques sur l’ensemble des sujets patrimoniaux.

Ainsi, le taux annuel de reconduction de notre service d’accompagnement patrimonial est de plus de 97%.

Retrouvez toute l’équipe sur www.culturepatrimoine.fr/refonte/equipe/

Découvrez nos cas pratiques dès leur sortie en nous rejoignant sur Linkedin : https://www.linkedin.com/

Pour nous contacter et obtenir plus d’informations :

[quform id= »1″ name= »Formulaire de contact » show_description= »0″]

Article rédigé le 16 janvier 2026 par Fanny Bastien