Lorsqu’une entreprise possède une participation significative dans une autre société, la fiscalité devient un levier stratégique à exploiter. Le régime fiscal Mère-Fille est une disposition phare du droit fiscal français, permettant de réduire considérablement l’imposition sur les dividendes perçus par une société mère ou Holding.

Nous verrons dans cet article les conditions du régime mère-fille et les avantages mais aussi les inconvénients qu’il représente !

1/ Qu’est-ce que le régime mère-fille ?

Le régime Mère-Fille est un régime fiscal entre sociétés dites « Mère » et « Fille ». L’objectif de ce régime est d’éviter que les structurations de détention de sociétés « Filiales » par plusieurs strates de sociétés « Holding » créent une imposition multiple pour un seul produit in fine.

Pour cela, le régime mère-fille prévoit que 95% des dividendes versés par les sociétés « Filles » sont exonérés d’impôt sur les sociétés, soit un taux d’impôt de 1,25% sur ces derniers. Les 5% imposés représentent un forfait de facturation de la société mère pour les frais de gestion de la filiale.

2/ Conditions du régime mère-fille

Pour bénéficier du régime Mère-Fille, plusieurs critères doivent être remplis :Participation minimum :

- La société mère doit détenir au moins 5 % du capital social de la filiale, directement ou indirectement.

- Cette participation doit être détenue en pleine propriété.

Durée de détention :

- Les titres de participation doivent être conservés pendant au moins deux ans.

- Si la durée minimale n’est pas encore atteinte au moment du versement des dividendes, la société peut néanmoins bénéficier du régime, sous réserve d’un engagement de conservation.

Nature des sociétés :

- La société mère et la filiale doivent être assujetties à l’impôt sur les sociétés (IS) en France ou dans un pays membre de l’Union européenne.

- Les sociétés concernées ne doivent pas relever de régimes fiscaux exonératoires spécifiques.

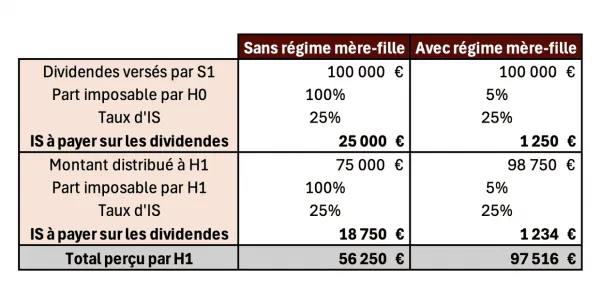

Sans ce régime spécifique, si nous avons la Holding (H1) de M. Patrimoine qui détient les parts d’une holding opérationnelle (HO), détenant elle-même une société opérationnelle (S1), sans ce régime, les dividendes de S1 seraient imposés à 25% auprès de HO. Si HO verse des dividendes à H1, ils seront imposés à l’Impôt sur les sociétés auprès de H1.

Grâce à cette exonération de 95% des dividendes, les montants perçus par la Holding H1 de M. Patrimoine sont conséquents. Par exemple, pour un montant de 100K€ de dividendes versés par S1, M. Patrimoine perçoit 41 266€ de plus s’il peut appliquer le régime mère-fille.

Il s’agit donc d’une somme conséquente que M. patrimoine pourra réinvestir, soit dans des sociétés opérationnelles, soit dans d’autres opérations d’investissement immobilières ou financières. Cela lui permet donc de capitaliser plus fortement sur ces investissements en limitant les frottements fiscaux.

Il s’agit donc d’une somme conséquente que M. patrimoine pourra réinvestir, soit dans des sociétés opérationnelles, soit dans d’autres opérations d’investissement immobilières ou financières. Cela lui permet donc de capitaliser plus fortement sur ces investissements en limitant les frottements fiscaux.

4/ Limites et points de vigilance

Bien que très avantageux, le régime Mère-Fille comporte certaines limites et précautions à prendre en compte :Règle des 5 % forfaitaires :

- Le montant forfaitaire de 5 % reste imposable, même en cas de faibles frais de gestion réels. Cela peut alourdir la charge fiscale pour les groupes ayant peu de coûts liés à la gestion de leurs participations.

Exclusion des produits financiers spécifiques :

- Les revenus provenant de titres détenus à des fins spéculatives ou en dehors d’une logique de participation sont exclus du régime.

Obligations documentaires :

- Les sociétés doivent être en mesure de prouver le respect des conditions (notamment la durée de détention des titres). Un manquement peut entraîner un redressement fiscal.

Distribution abusive :

- Si l’administration fiscale estime qu’un montage vise uniquement à bénéficier indûment du régime, elle peut appliquer la doctrine de l’abus de droit et requalifier les opérations.