Propos introductif

En France, le concubin est vulnérable en cas de décès car contrairement au mariage ou au PACS, le concubinage ne donne aucun droit successoral automatique. Ce dernier est considéré comme un tiers au regard de la succession. Il s’expose donc à des droits de mutation de 60% et à une limitation liée à la quotité disponible.

De ce fait, lorsque deux concubins ont acquis ensemble un bien immobilier qui représente la résidence principale du couple, le risque pour le survivant est de se voir expulser par les héritiers du concubin prédécédé et/ou d’avoir à payer des droits importants sur le patrimoine lui revenant.

Heureusement, le droit Français permet de prendre des dispositions de son vivant afin d’anticiper les conséquences d’un décès et assurer une protection optimale pour le concubin.

Dans cet article, nous allons voir comment le démembrement croisé de parts de SCI est une technique parmi d’autres qui permet de garantir l’usage du bien tout en optimisant le frottement fiscal au premier décès.

I.Le Montage : Mécanique et architecture juridique

Au moment de l’achat d’un bien immobilier par les concubins, nous allons recommander de le faire au travers d’une SCI. Rappelons toutefois que cela est possible a posteriori mais le couple s’expose à divers frais et taxes qui peuvent alourdir le coût de mise en place de ce schéma de protection.

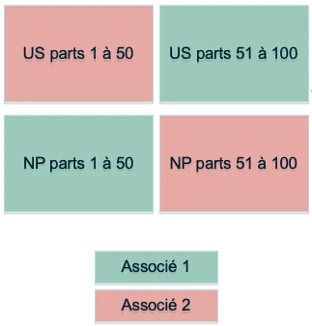

Cette acquisition sera financée soit par apport en capital, soit par emprunt bancaire ou un mixte des deux. Au démarrage chaque concubin sera donc propriétaire en pleine propriété des parts d’une SCI qui détiendra un bien immobilier (exemple : résidence principale du couple). Ils seront propriétaires des parts à due concurrence de leurs apports respectifs dans le capital social.

Post acquisition, les concubins se feront donation de la nue-propriété de leurs parts respectives. Le schéma de détention des parts sera donc le suivant :

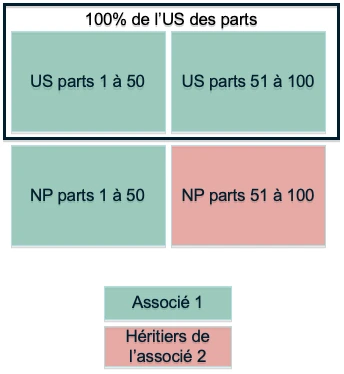

Ainsi en cas de décès de l’associé 2, l’associé 1 récupèrera la pleine propriété des parts de 1 à 50 et conservera l’usufruit des parts de 51 à 100. La récupération de l’usufruit des parts de 1 à 50 pour l’associé 1 se fera sans payer de droit de succession et ce dernier pourra alors y rester ou louer le bien et en percevoir les revenus.

Point de vigilance : Il faudra également être précis dans la rédaction des statuts et y insérer des clauses d’agrément pour éviter que les héritiers du défunt (nu-propriétaire post décès) n’interfèrent dans la gestion de la société et un pacte d’associés pour gérer le risque de séparation en cours de vie.

II – Impact fiscaux et cas pratique :

Monsieur Patrimoine souhaite acheter avec sa concubine un bien immobilier. Ils sont venus nous voir car ils souhaitent qu’en cas de décès ce bien immobilier puisse rester la résidence principale du survivant. Nous leur proposons donc l’acquisition du bien au travers d’une SCI et l’utilisation du mécanisme du démembrement croisé des parts de la SCI.

Les chiffres du projet :

Acquisition : 500.000€ acte en main

Financement : bancaire pour la totalité de l’acquisition

Capital social de la SCI : 1000€ soit 500€ chacun.

Age de Monsieur Patrimoine : 53 ans

Age de sa concubine : 52 ans

Valeur des parts de la SCI et coût fiscal de la donation :

Capital social : 1.000€ + Actif : 500.000€ – Passif : 500.000€ = 1.000€

Valeur de la nue-propriété des parts de Monsieur Patrimoine : 500€ x 50% = 250€

Coût de la donation : 250€ x 60% de droit = 150€

Le coût fiscal total pour faire un démembrement croisé sera donc de 300€ pour le couple. Il faudra ajouter à cela les frais du notaire qui accompagnera le couple dans la rédaction de l’acte.

Au décès de Monsieur Patrimoine et par application de l’article 1133 du CGI, la concubine de Monsieur Patrimoine récupèrera la pleine propriété de 50% des parts sans impôt.

Nous allons également comparer cette disposition avec une situation où les concubins n’ont pris aucune disposition au moment de l’acquisition et sont donc en indivision sur l’actif immobilier.

Exemple chiffré :

Monsieur Patrimoine décède mais par voie testamentaire il avait alloti sa concubine de sa quotité disponible. Celle-ci correspondant à sa part dans la résidence commune. Sa concubine se retrouve donc héritière à hauteur de la moitié de la résidence principale soit 250.000€

Actif successoral de Monsieur Patrimoine : 250.000€

Assiette taxable pour la concubine : 250.000€ – Abattement pour non-parents 1594€ = 248.406€

Droit de succession à payer par la concubine : 248.406€ x 60% = 149.043€

Synthèse :

SANS démembrement croisé | AVEC démembrement croisé |

Coût de mise en place : 0€ | Coût de mise en place : 300€ |

Fiscalité au jour du décès : 149.043€ | Fiscalité au jour du décès : 0€ |

TOTAL : 149K€ | TOTAL : 300€ |

Gain : 148K€ | |

Conclusion :

En définitive, le démembrement croisé de parts de SCI s’impose comme une stratégie patrimoniale puissante pour les couples non mariés souhaitant conjuguer protection du partenaire survivant et optimisation fiscale. Il permet de neutraliser le coût final tout en assurant au partenaire survivant un droit d’usage pérenne sur le logement. C’est un outil de haute technicité qui transforme une contrainte civile en un véritable levier de sérénité patrimoniale.