Dans les familles recomposées, la gestion de la succession et de la transmission du patrimoine peut rapidement devenir complexe. Lorsque les conjoints ont des enfants issus de précédentes unions, le défi de préserver l’équité entre les héritiers et de garantir la protection du conjoint survivant est essentiel. Parmi les mécanismes juridiques disponibles pour répondre à ces enjeux, la clause de tontine s’avère particulièrement efficace pour protéger le logement et simplifier la transmission du patrimoine.

Le système de la tontine

La clause de tontine, qui trouve son fondement à l’article 1044 du Code Civil, est un dispositif juridique qui permet de protéger le conjoint survivant en cas de décès. Lorsqu’un bien est acquis en indivision par deux conjoints, la clause de tontine stipule que, au décès de l’un des propriétaires, l’autre est réputé toujours avoir été seul propriétaire du bien, sans qu’il soit soumis aux droits de succession.

L’ajout d’une clause de tontine lors de l’achat d’un bien immobilier permet alors au survivant de ne pas avoir à partager ce bien avec les héritiers du défunt, qu’ils soient issus de l’union actuelle ou d’une précédente. Ce mécanisme est particulièrement utile pour éviter que la succession n’impacte directement le logement, surtout dans le cadre des familles recomposées où des enfants issus de précédentes unions peuvent être impliqués.

En pratique, le bien objet de la tontine échappe à la masse successorale et doit être regardé comme n’ayant jamais fait partie du patrimoine du défunt lors du traitement de sa succession. Ainsi, cela permet de contourner la réserve héréditaire des enfants : la loi française prévoit effectivement une réserve héréditaire pour les enfants du défunt, limitant la part disponible pouvant être léguée aux tiers et notamment à un nouveau conjoint dans le cas d’une famille recomposée.

Toutefois, pour que ce pacte tontinier soit valable, il doit nécessairement présenter un double aléa vital et économique, sous réserve de nullité de la tontine :

- L’espérance de vie des conjoints doit être raisonnablement proche

- Le financement du bien doit avoir été équilibré entre les conjoints

Cette limite permet d’éviter les dérives et que la part des héritiers réservataires ne soit réduite de manière abusive. Ainsi, si un époux beaucoup plus âgé que son conjoint finance un bien seul ou en majorité ne pourra valablement appliquer une clause de tontine sur ce bien.

L’opportunité de la tontine dans un contexte de famille recomposée

Lorsqu’il y a des enfants d’un premier lit, le conjoint survivant n’a pas d’autre option sur la succession de l’époux décédé que le ¼ en pleine propriété. Selon la composition du patrimoine du défunt, cela peut impliquer une indivision sur le logement.

Ainsi, dans une famille recomposée, la clause de tontine peut être un moyen efficace de protéger le conjoint survivant et notamment son droit sur le logement, qui est souvent une des inquiétudes premières des conjoints dans un tel contexte familial.

Point d’attention, l’utilisation d’un pacte tontinier implique toutefois une rupture d’égalité entre les enfants à terme : les enfants communs hériteront du logement au moment de la succession du conjoint survivant mais pas les enfants du premier lit.

Application concrète : le cas de M. Patrimoine et sa famille

Situation familiale et patrimoniale :

Monsieur Patrimoine, remarié à Mme Nouvelle sous le régime de la séparation de biens, a trois enfants :

- Deux enfants issus de son premier mariage.

- Un enfant commun avec Mme Nouvelle.

A son décès, il laisse un patrimoine composé comme suit :

- Une résidence principale achetée à 50/50 avec Mme Nouvelle : 800 000 €, soit 300 000€ qui rentrent dans la succession

- Une résidence secondaire: 300 000€

- Des liquidités : 600 000 €

- Une assurance-vie : 300 000 € (clause bénéficiaire classique : le conjoint, à défaut les héritiers légaux)

⇒ Total masse successorale : 1 200 000€

⇒ Capitaux assurance-vie hors succession : 300 000€

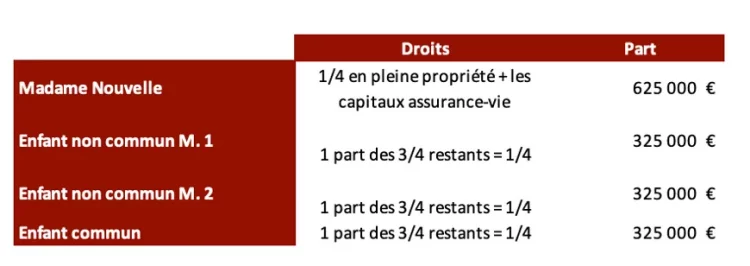

Scénario sans aménagement :

Ici, Madame Nouvelle perçoit 300 000€ de capitaux assurance-vie et peut récupérer 325 000€ sur la succession de Monsieur Patrimoine. Cette quote-part de 325 000€ porte sur l’intégralité de la succession et n’est en tout état de cause pas suffisante pour récupérer la moitié de la résidence principale et en être propriétaire à 100%. En effet, elle sera en indivision avec les enfants de Monsieur Patrimoine sur cette moitié du logement, à moins de leur racheter leur part.

Afin de permettre une protection du conjoint survivant en lui attribuant le logement du couple, souhait cher à Monsieur Patrimoine, mais en limitant le déséquilibre à terme concernant ses enfants du premier lit, nous lui avons conseillé de :

- réaliser une clause de tontine avant d’acheter la résidence principe avec Madame (elle ira alors à Madame au décès de Monsieur et échappera à la succession)

- réorienter une partie de ses liquidités en assurance-vie et d’en modifier la clause bénéficiaire pour attribuer les capitaux à ses 2 enfants du premier lit.

Ainsi, sa succession sera composée comme suit :

- Une résidence secondaire: 300 000€

- Des liquidités : 100 000 €

- Une assurance-vie : 800 000 € (clause bénéficiaire : les enfants du premier lit)

⇒ Total masse successorale : 400 000€

⇒ Capitaux assurance-vie hors succession : 800 000€

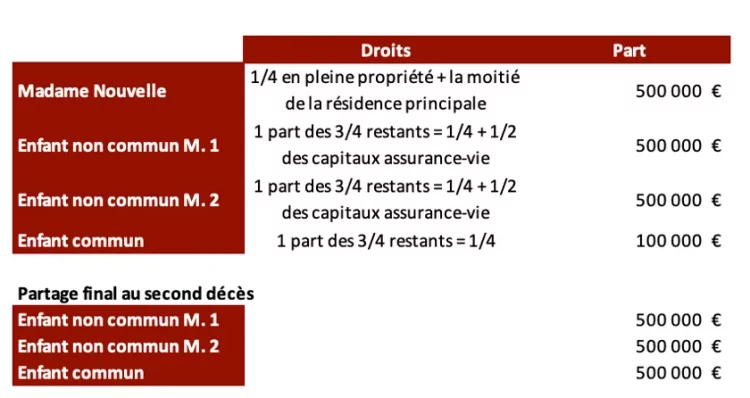

Scénario après aménagement :

Cet aménagement permet à Madame Nouvelle d’être 100% propriétaire de la résidence principale qui aura échappé à la masse successorale, ainsi que de récupérer 100 000€ sur la succession.

Les enfants du premier lit récupèrent ici les capitaux assurance-vie en plus de leur ¼ de la succession, ce qui les avantage dans l’immédiat par rapport à l’enfant commun. Toutefois, ce déséquilibre en faveur des enfants non communs sera gommé lors de la succession de Madame Nouvelle : à son décès, il récupèrera à la fois les biens propres de sa mère (dont la moitié la résidence principale) et la moitié de la résidence principale issue du patrimoine de son père mais qui était directement allé à sa mère à son décès, soit 400 000€. Le partage final sera alors bien de 500 000€ par enfant.

Ainsi, Madame Nouvelle conserve la pleine jouissance de la résidence principale, et la succession est équilibrée entre les enfants et le conjoint survivant, ce qui évitera les contestations et les conflits lors de la succession.

Conclusion

La transmission dans les familles recomposées nécessite une approche fine, à la fois juridique, fiscale et humaine. L’anticipation par des outils adaptés est essentielle pour prévenir les contentieux et apaiser les tensions familiales. Le travail de stratégie patrimonial est ici fondamental pour conseiller, adapter les solutions et sécuriser les volontés de chacun.

La transmission dans les familles recomposées est un exercice d’équilibriste, où se croisent enjeux affectifs, équité entre enfants, protection du conjoint et complexité juridique. Chaque situation est unique et appelle des solutions sur mesure. Anticiper permet non seulement de préserver l’harmonie familiale, mais aussi d’éviter des conflits coûteux tant sur le plan financier qu’émotionnel.

Les outils juridiques sont nombreux, mais leur mise en œuvre efficace nécessite une compréhension fine de la dynamique familiale et des objectifs de chacun. Leur combinaison adaptée à chaque situation permet d’assurer une répartition claire, juridiquement stable et fiscalement optimisée.

Votre interlocuteur

Depuis près de 20 ans, Culture Patrimoine accompagne ses clients, jeunes pleins d’avenir, startupers, cadres dirigeants, chefs d’entreprise ou retraités dans la définition, la mise en œuvre et l’accompagnement dans le temps de leurs stratégies patrimoniales. Nous intervenons également en tant qu’enseignants dans les formations de référence à destination des professionnels du patrimoine.

Ces années de travail ont permis le développement d’une expertise et d’une expérience uniques sur l’ensemble des sujets patrimoniaux.

Ainsi, le taux annuel de reconduction de notre service d’accompagnement patrimonial est de plus de 97%.

Retrouvez toute l’équipe sur www.culturepatrimoine.fr/equipe/

Découvrez nos cas pratiques dès leur sortie en nous rejoignant sur Linkedin : https://www.linkedin.com/

Article rédigé le 10 juillet 2025 par Charlotte GOLLENTZ