Location meublée : et si le LMP était votre prochain cap ?

![]()

Moins connu que le LMNP, le statut de Loueur Meublé Professionnel s’applique sous certaines conditions aux particuliers ayant des revenus conséquents issus de leurs locations meublées. Entre régime d’imposition, calcul de la plus-value et exonérations, retrouvez dans cet articles les différents points clés de ce statut.

1/ Rappels concernant le statut LMP

Le statut de Loueur Meublé Professionnel est un statut qui s’applique automatiquement dès lors que, au niveau du foyer fiscal, les conditions suivantes sont remplies :

➡️ les recettes de location meublée dépassent 23 000 € HT/an,

➡️ ces recettes dépassent le total des autres revenus d’activité du foyer (salaires, BIC/BNC, etc.).

Cette qualification s’applique à toutes les activités meublées du foyer fiscal.

2/ Régime d’imposition

A. Pendant la durée de l’activité

Pour les revenus déclarés en micro, des abattements forfaitaires sont appliqués, il n’y a donc pas de déduction des charges réelles ou d’amortissements. Les abattements diffèrent en fonction du type d’activité de la location :

➡️ Location meublée “classique” (longue durée) : abattement forfaitaire de 50 % sur les recettes, dans la limite de 77 700 € de loyers annuels ; minimum d’abattement 305 €.

➡️ Meublés de tourisme classés / chambres d’hôtes (revenus 2025) : abattement 50 % avec plafond 77 700 € (réforme 2025 : ancien 71 %/188 700 € remplacé).

➡️ Meublés de tourisme non classés (revenus 2025) : abattement 30 % avec plafond 15 000 € de recettes ; en-dessous de 305 € de recettes : pas d’impôt

Au-delà de ces plafonds, et sur option dans tous les cas, il est possible de déclarer ces revenus au régime réel. Dans ce cas, le contribuable est imposé sur le bénéfice net de son activité, calculé en retirant de ses recettes l’ensemble des charges et après déduction des amortissements.

Côté social, le LMP est affilié à la Sécurité sociale des indépendants : les bénéfices (et certaines plus-values) supportent des cotisations sociales ; en contrepartie, les 17,2 % de prélèvements sociaux qui frappent les LMNP ne s’appliquent pas sur les bénéfices LMP déjà soumis aux cotisations.

B. A la revente

Lors de la revente d’un bien qui était loué sous le statut LMP, la cession relève du régime des plus-values professionnelles. La plus-value, différence entre le prix de vente et la Valeur Nette Comptable (VNC), est répartie en deux plus-value distinctes, soumises à deux régimes d’imposition :

➡️ Plus-value court terme : elle correspond à la somme des amortissements déduits fiscalement sur ce bien, soit la différence entre la VNC et la valeur d’acquisition inscrite au bilan. Elle s’ajoute au résultat BIC de l’exercice, et est assujettie aux cotisations sociales au même titres que les bénéfices de l’activité.

➡️ Plus-value long terme : elle correspond à la différence entre le prix de vente et la valeur à l’acquisition inscrite au bilan. Elle est imposée à l’impôt sur le revenu au taux de 12,8%, et aux prélèvements sociaux au taux fixe de 17,2%. Aucune cotisation sociale n’est due sur cette plus-value.

Il est à noter que, lors d’une détention de moins de 2 ans, la totalité de la plus-value (valeur de vente – VNC) est imposée comme la plus-value court terme.

3/ Avantages du statut LMP

A. Exonération à l’IFI

Les biens affectés à une activité professionnelle peuvent être exonérés d’IFI. Pour la location meublée, l’article 975 du CGI admet l’exonération si l’activité est réellement exercée à titre principal et si les seuils propres à la location meublée professionnelle sont respectés.

Pour juger si l’activité meublée est prépondérante pour cette exonération IFI, on compare le bénéfice BIC net (et non les recettes) aux autres revenus professionnels du foyer. En cas de déficit, l’exonération IFI n’est pas autorisée. Cette position a été confirmée par la Cour de cassation (20 déc. 2023) et par l’administration en 2024.

B. Exonération des plus-values de cession

Première exonération : sous condition de recettes (article 151 septies du CGI)

La plus-value de cession des éléments d’actif immobilisés peut être exonérée (totalement/partiellement) en fonction du niveau de recettes des deux années précédant la cession :

➡️ Exonération totale si recettes < 90 000 € HT ;

➡️ Exonération partielle si recettes entre 90 000 et 126 000 € HT.

Pour les situations assimilées à la para-hôtellerie (≥ 3 prestations hôtelières), les seuils sont 250 000/350 000 € HT.

Si les conditions de recettes sont remplies, l’exonération porte sur la totalité de la plus-value long terme (impôt sur le revenu et prélèvements sociaux) et sur l’impôt sur le revenu calculé sur la plus-value court terme. Les charges sociales sur cette dernière restent dues.

Seconde exonération : pour durée d’exercice (article 151 septies B du CGI)

En parallèle, les plus-values à long terme sur les immeubles inscrits à l’actif bénéficient d’un abattement de 10 %/an au-delà de la 5e année d’exercice en tant que LMP, soit exonération totale après 15 ans (sur la fraction long terme, IR et prélèvements sociaux). Ce régime est admis pour les LMP par la doctrine depuis 2017.

C. Imputation du déficit sur le revenu global

L’un des avantages du statut LMP est la possibilité d’imputer les déficits de cette activité sur les autres revenus du foyer. Si tout n’a pas été absorbé, le déficit se reporte sur les 6 années suivantes. A titre de comparaison, une activité déficitaire sous le statut LMNP n’est pas imputable sur le revenu global du foyer.

Il est tout de même important de préciser qu’un déficit uniquement créé par le passage de dotations aux amortissements n’est pas imputable sur le revenu global, il est uniquement reportable.

4/ Limites

A. Cotisations sociales plus importantes

En LMP, le bénéfice de location meublée est soumis aux cotisations sociales du travailleur indépendant (URSSAF/SSI). Selon le niveau de bénéfice et les plafonds applicables, l’effort global se situe en ordre de grandeur entre 30 % et 40 % du bénéfice. Si l’activité est déficitaire, un mimimun de 1 145 € est tout de même dû à ce titre. Ces cotisations se substituent aux prélèvements sociaux de 17,2 % qui s’appliquent en LMNP : à recettes et charges identiques, la charge sociale est donc plus élevée en LMP. En contrepartie, elle ouvre des droits sociaux (maladie, retraite) et s’inscrit dans une logique d’activité professionnelle.

B. Imposition des plus-values plus conséquente

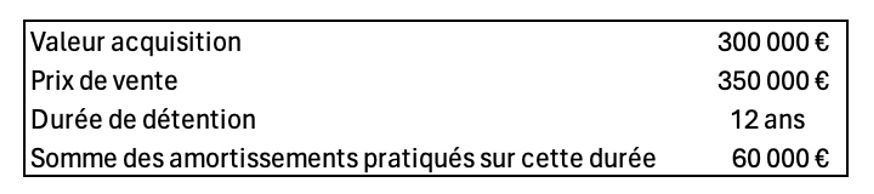

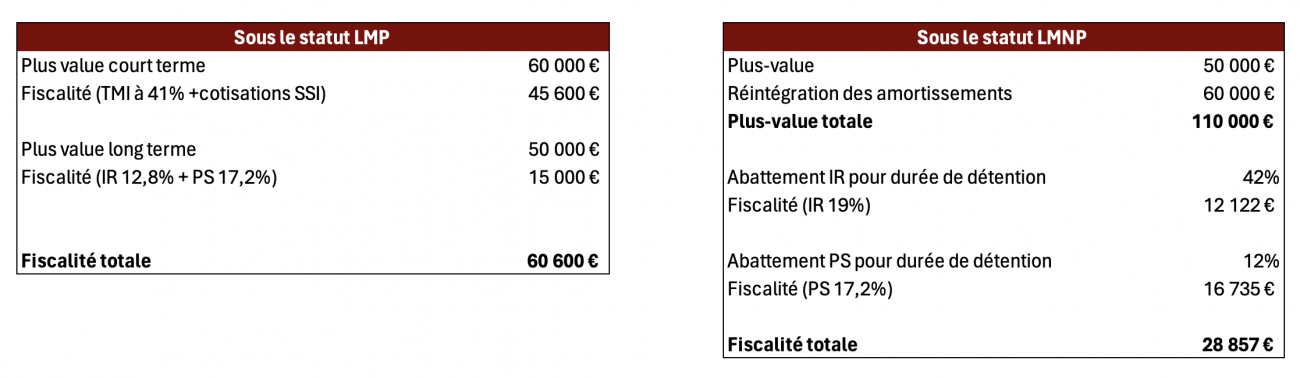

Comme vu précédemment, la plus-value d’un actif inscrit au bilan d’une activité LMP suit le régime de la plus-value professionnelle. En plus d’être soumise à des taux d’imposition plus importants, le contribuable ne bénéficie pas des abattements pour durée de détention. Voici un cas chiffré permettant d’illustrer cette différence :

Pour un même bien, la revente du bien 12 ans après son acquisition entraîne une fiscalité plus de deux fois plus importante. Cet exemple ne représente cependant pas les cas spécifiques bénéficiant des exonérations mentionnées précédemment.

Conclusion

Le statut LMP est un cadre puissant, à condition d’en maîtriser toutes les subtilités : qualification « professionnelle » année par année, amortissements et déficits, scission des plus-values, éventuelle exonération d’IFI selon la prépondérance, sans oublier les obligations comptables. Un accompagnement par des experts peut se révéler important pour bien comprendre sa situation personnelle.

Votre interlocuteur

Depuis près de 20 ans, Culture Patrimoine accompagne ses clients, jeunes pleins d’avenir, startupers, cadres dirigeants, chefs d’entreprise ou retraités dans la définition, la mise en œuvre et l’accompagnement dans le temps de leurs stratégies patrimoniales. Nous intervenons également en tant qu’enseignants dans les formations de référence à destination des professionnels du patrimoine.

Ces années de travail ont permis le développement d’une expertise et d’une expérience uniques sur l’ensemble des sujets patrimoniaux.

Ainsi, le taux annuel de reconduction de notre service d’accompagnement patrimonial est de plus de 97%.

Retrouvez toute l’équipe sur www.culturepatrimoine.fr/equipe/

Découvrez nos cas pratiques dès leur sortie en nous rejoignant sur Linkedin : https://www.linkedin.com/

Pour nous contacter et obtenir plus d’informations :

Article rédigé le 14 octobre 2025 par Coralie Lopes et Nolwen Martinet.