Ce cas pratique présente l’opportunité pour Monsieur et Madame Patrimoine de gagner 52.000€ sur une opération de cession d’un actif immobilier détenu par une SCI dont ils sont actionnaires à parts égales.

La question est simple, pour Monsieur et Madame Patrimoine, doivent-ils vendre les parts de la SCI ou vendre le bien détenu par la SCI ?

Dans les deux cas, le régime fiscal applicable est celui des plus-values immobilières des particuliers. Toutefois, si la règle est identique, les données à prendre en compte pour déterminer et imposer la plus-value sont différentes.

Deux méthodes s’affrontent pour calculer la plus-value imposable

Pour rappel, la plus-value est déterminée par la différence entre le prix de cession et le prix d’acquisition. Dans le cas de la vente du bien par la SCI, rien de bien sorcier : on soustrait au prix de vente le prix retenu au jour de l’apport ou de l’acquisition, réduit d’éventuels frais (travaux et d’acquisition).

Pour les parts sociales, la situation est différente. Le prix d’achat correspond généralement au montant de l’apport réalisé (apport faible si on a eu recours à l’emprunt pour acquérir le bien). La plus-value est de ce fait plus importante.

Pour éviter une assiette imposable trop importante, il est important de rappeler que nous pouvons utiliser la méthode de réévaluation du prix d’acquisition (cf. arrêt QUEMENER) repris par le BOFiP.

Diminuer la plus-value imposable par les frais ne s’applique pas dans tous les cas

Dans le cas de la cession du bien par la SCI, il est possible d’opter pour une majoration du prix d’acquisition par imputation des frais d’acquisition (au réel ou un forfait de 7,5%).

Les travaux sont également déductibles pour leur montant réel (sous conditions) ou alors on peut opter pour un forfait de 15% du prix d’acquisition dès lors que le bien est détenu depuis au moins cinq ans.

Ces deux majorations ne sont pas applicables pour la cession de parts de SCI.

Des abattements différents en fonction de « Qui » vend.

La durée de détention est définie : soit par la date d’acquisition des parts pour une cession de SCI soit par la date d’acquisition du bien pour la vente du bien.

Ainsi les abattements pour durée de détention (précisé par le bofip) pour la vente de parts ou du bien immobilier n’ont pas la même base de calcul. Dans le cas d’une vente d’un bien acquis il y a 10 ans par une SCI créé il y a 15 ans, la différence de durée de détention est évidente.

Attention à ne pas oublier la surtaxe sur la plus-value

Pour rappel, cette surtaxe s’applique aux plus-values imposables à l’impôt sur le revenu supérieur à 50.000€ (article 1609 du CGI et commenté par le bofip). En cas de cession de l’actif par la SCI, la taxe doit être appréciée au niveau de la personne morale et non au niveau de chaque associé. En cas de cession des parts, le seuil est cette fois apprécié au niveau du cédant (et non du foyer fiscal).

Application pratique :

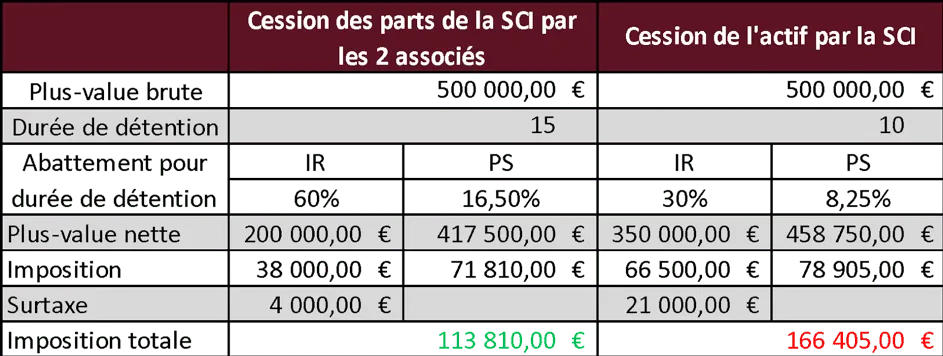

Dans notre exemple, Monsieur et Madame Patrimoine souhaitent vendre le bien sur lequel ils constatent une plus-value latente de 500.000€. Ce bien avait été acquis par la SCI à la suite d’une opération de cession précédente au sein de la SCI.

Pour rappel, ils détiennent les parts de la SCI depuis 15 ans et le bien immobilier a été acquis il y a 10 ans.

Nous allons voir que céder les parts de la SCI vont leur permettre d’économiser 52.595€ sur l’opération.

A retenir de ce cas pratique

Il est important de se poser les bonnes questions lorsque l’on souhaite vendre un actif immobilier détenu dans une SCI. En fonction de la date d’entrée de l’actif dans la SCI, les conditions de sortie ne sont pas les mêmes et il peut être plus opportun de céder les parts sociales plutôt que le bien.

En conclusion, une étude approfondie de l’opération s’avère nécessaire car elle peut permettre d’économiser des dizaines de milliers d’euros sur une cession.

Votre interlocuteur

Depuis près de 20 ans, Culture Patrimoine accompagne ses clients, jeunes pleins d’avenir, startupers, cadres dirigeants, chefs d’entreprise ou retraités dans la définition, la mise en œuvre et l’accompagnement dans le temps de leurs stratégies patrimoniales. Nous intervenons également en tant qu’enseignants dans les formations de référence à destination des professionnels du patrimoine.

Ces années de travail ont permis le développement d’une expertise et d’une expérience uniques sur l’ensemble des sujets patrimoniaux.

Ainsi, le taux annuel de reconduction de notre service d’accompagnement patrimonial est de plus de 97%.

Retrouvez toute l’équipe sur www.culturepatrimoine.fr/equipe/

Découvrez nos cas pratiques dès leur sortie en nous rejoignant sur Linkedin : https://www.linkedin.com/

Article rédigé le 21 janvier 2022 par Nicolas de Beaucoudrey, Manager et Lucas Bulfoni, Analyste confirmé.