Le rapport civil d’une succession est un mécanisme qui consiste à réintégrer l’ensemble des donations effectuées durant la vie du défunt pour s’assurer de l’égalité entre héritiers. Son objectif est de reconstituer le patrimoine du défunt tel qu’il aurait été si aucun bien n’avait jamais été donné de son vivant afin de déterminer si les héritiers perçoivent des montants égaux ou non.

Il ne faut pas le confondre avec le rapport fiscal, qui est un mécanisme consistant à réintégrer fiscalement dans la succession certaines donations faites du vivant du défunt, afin de calculer correctement les droits de succession.

Il ne faut pas non plus le confondre avec le calcul de la réserve héréditaire, destinée à vérifier que les droits des héritiers réservataires sont respectés.

En l’espèce, nous nous intéressons au rapport civil. On parlera donc uniquement d’égalité entre les héritiers et nous verrons comment éviter les disparités entre ces derniers en fonction des biens données.

1. Quels biens sont rapportables à la succession ?

Biens soumis au rapport civil

Sont rapportables à la succession :

- Les donations entre vifs

- Les dons manuels

- Les avantages indirects

Biens exonérés du rapport civil

Ne sont pas rapportables :

- Les présents d’usage

- Les frais d’entretien et d’éducation

- Les donations avec dispense de rapport

En principe, le rapport se déroule en deux temps:

On dresse d’abord l’inventaire de la succession, puis on recense les biens donnés aux héritiers devant être rapportés.

À titre d’exemple, une donation faite hors part successorale à l’un des héritiers ne sera pas rapportable : l’acte prévoit qu’elle sera imputée sur la quotité disponible et ne reviendra pas dans la masse partageable. La volonté de rompre l’égalité sur ce bien est donc explicite. Tant que cela ne porte pas atteinte à la réserve héréditaire, cela n’aura aucun impact sur la répartition de l’actif entre les héritiers. Sauf stipulation contraire, les donations sont réputées faites en avance de part successorale et sont donc rapportables.

2. Quelle valeur retenir pour le rapport civil ?

Pour déterminer la valeur réintégrée à la succession, deux éléments sont déterminants : la nature de la donation effectuée et les opérations réalisées sur le bien depuis sa transmission.

A. Donation simple ou donation-partage : une différence fondamentale

Si la donation effectuée est une donation-partage, on retient la valeur au jour du partage, c’est-à-dire au jour de la donation elle-même. L’avantage de cette formule est de figer la valeur des biens transmis, évitant ainsi que leurs évolutions ultérieures ne remettent en cause l’égalité entre les enfants.

Si la donation effectuée est une donation simple, on retient la valeur au jour du décès, d’après l’état du bien au jour de la donation. Cela permet de maintenir une égalité en valeur entre les héritiers. En revanche, si un bien a fortement pris de la valeur depuis la donation, l’héritier bénéficiaire pourra être tenu d’indemniser ses cohéritiers. Si la plus-value résulte de travaux financés par le donataire, il convient d’estimer la valeur du bien sans ces travaux et de réintégrer uniquement cette valeur.

Enfin, en cas de démembrement de propriété, il convient de rapporter civilement la valeur en pleine propriété du bien : l’usufruit revenant au nu-propriétaire au décès de l’usufruitier, la valeur réellement transmise correspond bien à la pleine propriété.

B. Aliénation et subrogation du bien donné

Lorsque le bien donné a été cédé depuis la donation, il faut rechercher s’il y a eu subrogation du produit de cession sur un autre bien.

- Subrogation effective : on retient la valeur du bien subrogé au jour du décès. La cession du bien donné ayant permis l’acquisition d’un second bien, sa prise de valeur est intégrée au rapport civil.

- Aliénation sans remploi : on rapporte uniquement la valeur au jour de la cession du bien donné.

- Perte fortuite du bien : si le bien a péri indépendamment de la responsabilité du donataire, il n’est pas rapporté. Si une indemnité a été perçue et a permis de reconstituer le bien, on rapporte la valeur du bien proportionnelle à l’indemnité. Sans remploi de l’indemnité, on rapporte le montant de celle-ci.

- Perte imputable au donataire : on rapporte la valeur qu’aurait eu le bien au jour du décès en l’absence de faute.

- Biens consomptibles (somme d’argent, par exemple) : si la donation a été consommée, on rapporte la valeur au jour de la donation. Si les fonds ont été remployés pour acquérir un bien, on rapporte la valeur de ce bien au jour du décès.

3. Cas pratique : rapport civil dans une succession à trois héritiers

Prenons une succession avec trois enfants : Enfant 1 (E1), Enfant 2 (E2) et Enfant 3 (E3). Des donations ont été réalisées du vivant du défunt.

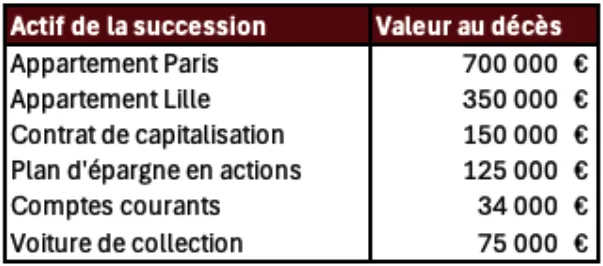

Actif successoral brut

Sans rapport des donations antérieures, il conviendrait de partager l’ensemble des actifs en parts égales entre les trois héritiers, soit 478 000€ chacun.

Mais les donations suivantes ont d’ores et déjà été effectuées :

Donations antérieures et leur valeur rapportée

- Studio de Dunkerque (E1) : donation simple pour 100 000 €, valeur au décès : 150 000 €. Valeur rapportée : 150 000 € (valeur au jour du décès).

- Appartement de Perpignan (E2) : donation simple pour 250 000 €, valeur au décès : 300 000 € (plus-value due à des travaux du donataire). Valeur rapportée : 250 000 € (état au jour de la donation, hors travaux).

- Somme d’argent (E2) : 35 000 € donnés, consommés pour des dépenses courantes. Valeur rapportée : 35 000 € (valeur au jour de la donation, bien consomptible).

- Contrat de capitalisation (E3) : transmis en donation-partage pour 300 000 €, valeur au décès : 450 000 €. Valeur rapportée : 300 000 € (valeur figée au jour de la donation-partage).

Résultat après rapport civil

Après réintégration des donations, la masse successorale totale à partager s’élève à 2 169 000 €, soit 723 000 € par héritier.

- E1 a déjà perçu 285 000 € en donations → il lui reste 438 000 € à percevoir.

- E2 a déjà perçu 350 000 € en donations → il lui reste 373 000 € à percevoir.

- E3 a déjà perçu 100 000 € en donations → il lui reste 623 000 € à percevoir.

Le partage peut s’effectuer en indivision (chacun perçoit des parts indivises à hauteur de ses droits) ou via un partage amiable avec indemnisation entre héritiers si l’un d’eux reçoit un bien dont la valeur excède ses droits.

Par exemple :

- E1 souhaite la résidence principale (700 000 €) : droits de 438 000 €. Il devra indemniser ses cohéritiers à hauteur de 262 000 €.

- E2 souhaite l’appartement de Lille et les liquidités (384 000 €) : droits de 373 000 €. Il devra indemniser à hauteur de 11 000 €.

- E3 souhaite le contrat de capitalisation, le PEA et la voiture de collection (350 000 €) : droits de 623 000 €. Il recevra en indemnisation 273 000 € de ses cohéritiers.

Conclusion : anticiper la transmission pour éviter les déséquilibres

Lorsqu’une succession est ouverte, il est trop tard pour prendre des dispositions permettant de transmettre son patrimoine à ses enfants. Au-delà des mécanismes d’optimisation à mettre en place, comme le legs, des donations partiellement effectuées peuvent avoir comme conséquence de créer de fortes inégalités entre les enfants, notamment lorsque sont donnés des actifs avec des potentiels de fluctuation de valeur élevés, tels que des portefeuilles de titres ou bien des parts d’une entreprise (que celle-ci soit donnée via un dispositif Dutreil ou non).

Cela peut donc créer des déséquilibres en valeur entre les enfants ou bien des sommes élevées à débourser pour l’enfant ayant reçu un actif ayant été fortement réévalués. Il est donc important de se faire accompagner dans la mise en place d’une stratégie d’anticipation de la transmission afin de bien identifier vos objectifs et les hiérarchiser entre assurer une égalité à un instant T pour les enfants ou une égalité en valeur à la succession et également anticiper une mauvaise gestion des donataires pour éviter que cela ait un impact sur les cohéritiers.