Que ce soit au jour de la création ou en cours de vie, le chef d’entreprise doit s’interroger sur la meilleure forme sociale à utiliser pour son entreprise. Cette dernière va impacter de nombreux aspects de la vie de l’entreprise et notamment la rémunération de son dirigeant.

En France, deux des formes juridiques les plus courantes sont la SAS (Société par Actions Simplifiés) et la SARL (Société à Responsabilité Limité). Chacune offre des avantages spécifiques en matière de rémunération, mais leur pertinence dépendra du profil du chef d’entreprise et de ses objectifs.

Nous vous proposons d’explorer en deux parties cette question au combien importante pour un chef d’entreprise.

1/ Rappel des impacts fiscaux et sociaux sur la rémunération et/ou le dividende

La SAS :

Le dirigeant d’une SAS qui percevra un salaire sera considéré du point de vue social comme un Dirigeant Assimilé Salarié. Il relèvera du régime général de la Sécurité sociale. Sa rémunération subira les cotisations patronales et salariales. Ce qui en cas de rémunération élevé peut représenter un coup important pour l’entreprise (environ 70% du salaire net). Du point de vue fiscal, sa rémunération sera imposée au barème progressif de l’impôt sur le revenu (après déduction de l’abattement forfaitaire de 10%).

Si en plus de son salaire, le dirigeant de SAS décide de se verser un dividende. Ce dernier subira l’imposition au Prélèvement Forfaitaire Unique (PFU) de 12,8% et des Prélèvements sociaux (PS) de 17,2%. Soit une pression fiscale et sociale totale de 30%.

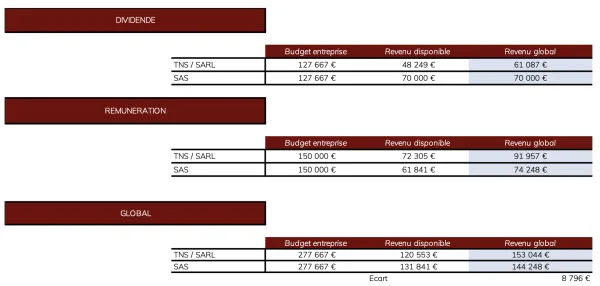

Exemple : Monsieur Patrimoine décide d’affecter 150K€ de son budget entreprise dans la distribution d’un salaire et en fin d’exercice décide de se verser une partie de son résultat net sous forme de dividende à hauteur de 100K€.

- Salaire net reçu : 61K€

- Dividende net reçu : 70K€

- Total en poche : 131K€

- Pression fiscale et sociale totale : 47,6%

La SARL :

Le gérant d’une SARL qui percevra une rémunération de gérance sera considéré du point de vue social comme un Travailleur Non Salarié (TNS). Il relèvera du régime social des indépendants. Sa rémunération subira les cotisations sociales TNS dans une fourchette comprise entre 20 et 49% de sa rémunération brute. Du point de vue fiscal, sa rémunération sera imposée au barème progressif de l’impôt sur le revenu (après déduction de l’abattement forfaitaire de 10%).

Si en plus de sa rémunération de gérance, le dirigeant de SARL décide de se verser un dividende. Ce dernier subira l’imposition au Prélèvement Forfaitaire Unique (PFU) de 12,8%. Du point de vue social, il faudra distinguer la part du dividende qui est inférieur à 10% du capital du social, des primes d’émission et des apports en compte courant d’associés, de la part qui dépasse les 10%. Sur la part qui dépasse les 10%, notre dirigeant devra payer les cotisations sociales TNS sur ce dividende.

Exemple : Monsieur Patrimoine qui a créé une SARL avec 1000€ de capital social décide d’affecter 150K€ de son budget entreprise dans la distribution d’une rémunération de gérance et en fin d’exercice décide de se verser une partie de son résultat net sous forme de dividende à hauteur de 100K€.

- Rémunération de gérance nette reçue : 72K€

- Dividende net reçu : 48K€

- Total en poche : 120K€

- Pression fiscale et sociale totale : 51,77%

Conclusion de ce premier comparatif :

En s’arrêtant uniquement sur ce cas de figure, Monsieur Patrimoine a mieux fait de créer sa société sous forme de SAS car son revenu disponible est plus important que s’il avait opté pour une SARL. Toutefois, si on arrête notre analyse à ce stade, il nous manque tout une partie importante du raisonnement sur l’optimisation de la rémunération. Le diable se cache dans les détails…

2/ Quel est l’impact de la rémunération différée dans notre raisonnement ?

La rémunération différée prend en compte un aspect qu’il ne faut pas négliger. Quels sont les droits sociaux complémentaires que Monsieur Patrimoine activent dans cette situation ?

En cotisant dans l’un ou l’autre des régimes sociaux Monsieur Patrimoine active des droits complémentaires (prévoyance, retraite, santé). En considérant la valeur économique de ces droits, Monsieur Patrimoine augmente son revenu global et atténue le différentiel constaté plus haut.

Si on retient la valeur actuelle des points retraites dans les deux régimes, Monsieur Patrimoine se retrouve avec une rémunération globale suivante :

Côté SARL :

- Rémunération globale SARL : on passe de 72K€ à 92K€

- Dividende global SARL : on passe de 48K€ à 61K€

- Rémunération + dividende global : 153K€

Côté SAS :

- Rémunération globale SAS : on passe 61K€ à 74K€

- Dividende global SAS : on reste à 70K€

- Rémunération + dividende global : 144K€

Conclusion de ce deuxième comparatif :

En considérant, revenu disponible + revenu différé, Monsieur Patrimoine a mieux fait d’opter pour une SARL pour optimiser sa rémunération. Ce rattrapage côté SARL est possible car les dividendes que Monsieur Patrimoine a décidé de se verser active des droits complémentaires à la retraite. Ce qui n’est pas le cas pour les dividendes reçus de SAS.

Pour aller plus loin :

Si en plus de cela, Monsieur Patrimoine décide de faire payer les cotisations sociales sur dividendes de SARL par son entreprise et d’ajouter à cela l’utilisation de dispositif d’épargne retraite type Madelin. Monsieur Patrimoine augmente considérablement son gain de rémunération via une SARL par rapport à la SAS.

Conclusion :

A la lecture de ces éléments, vous comprendrez que le choix entre une SARL et une SAS va dépendre de beaucoup de paramètres. Il ne se limite pas uniquement à la perception du revenu disponible. Ce sujet doit s’appréhender dans son intégralité car au-delà de l’aspect de la rémunération, l’une ou l’autre des structures va présenter d’autres avantages ou inconvénients. Il est important de regarder le schéma au global pour s’assurer que le choix à faire ou le changement à effectuer est effectivement optimale.

Chez Culture Patrimoine, nous accompagnons depuis plus de 20 ans les chefs d’entreprise sur la question de l’optimisation de la rémunération. Notre approche globale permet de prendre de la hauteur sur tous les enjeux de la situation patrimoniale et nous permet de distiller un conseil tactique précis sur les enjeux attachés aux chefs d’entreprise.Si ce sujet vous interroge, prenons rendez-vous ensemble pour un premier entretien et discutons des opportunités à votre disposition.

Votre interlocuteur

Depuis près de 20 ans, Culture Patrimoine accompagne ses clients, jeunes pleins d’avenir, startupers, cadres dirigeants, chefs d’entreprise ou retraités dans la définition, la mise en œuvre et l’accompagnement dans le temps de leurs stratégies patrimoniales. Nous intervenons également en tant qu’enseignants dans les formations de référence à destination des professionnels du patrimoine.

Ces années de travail ont permis le développement d’une expertise et d’une expérience uniques sur l’ensemble des sujets patrimoniaux.

Ainsi, le taux annuel de reconduction de notre service d’accompagnement patrimonial est de plus de 97%.

Retrouvez toute l’équipe sur www.culturepatrimoine.fr/equipe/

Découvrez nos cas pratiques dès leur sortie en nous rejoignant sur Linkedin : https://www.linkedin.com/

Article rédigé le 16 décembre 2024 par Nicolas de BEAUCOUDREY