Lorsque l’entrepreneur décide de céder sa société, l’administration fiscale propose plusieurs options d’imposition. Bien que le taux d’imposition puisse paraître élevé, il existe des moyens d’optimiser cette cession, tout en réalisant ses objectifs patrimoniaux.

1. L’imposition de la cession

Lorsque la cession d’une entreprise intervient à titre onéreux, la plus-value dégagée est soumise au régime fiscal des plus-values de cession de valeurs mobilières. Plusieurs options s’offrent au cédant quant au choix de l’imposition :

Option A : Le Prélèvement Forfaitaire Unique (PFU)

La plus-value (PV), déterminée par la différence entre le prix de cession et le prix de revient, sera soumise au Prélèvement Forfaitaire Unique (PFU) ou « flat tax » de 30% ; soit 12,8% au titre de l’impôt sur le revenu (IR) ET 17,2% au titre des prélèvements sociaux (PS).

La PV peut également être imposée à la contribution exceptionnelle sur les hauts revenus (CEHR) de 3 ou 4% selon le revenu fiscal de référence.

L’imposition maximale peut donc être de :

PV x (12,8% + 17,2% + 4%) = PV x 34%.

Option B : Abattement pour départ en retraite de dirigeant de PME

Cet abattement de 500 000€ s’applique indifféremment à l’impôt sur le revenu ou à la flat tax. Ces deux conditions doivent être respectées : le cédant doit avoir détenu, directement ou par personne interposée, pendant les 5 dernières années au moins 25 % du capital de la société cédée ou des droits de vote, et le cédant doit cesser toute fonction dans la société et faire valoir ses droits à la retraite dans les 3 années précédant la cession.

Exemple :

- Plus-value de 600K€ et conditions respectées

- Base imposable = 600K-500K€ = 100K€

- 100K€ imposables à l’IR ou à la flat tax selon l’option la plus avantageuse

Option C : Au barème progressif de l’impôt sur le revenu

Toutefois, s’agissant de titres acquis avant le 1er janvier 2018, il est possible d’opter pour une imposition globale au barème progressif de l’impôt sur le revenu, la plus-value sera imposée comme indiqué dans le tableau ci-dessous. À noter qu’il est possible de déduire une partie de la cotisation sociale généralisée (CSG) de l’impôt sur le revenu de l’année suivante. Elle complète la CRDS et finance la sécurité sociale et on la déduit afin d’éviter une double imposition.

- Barème progressif de l’impôt sur le revenu avec un abattement selon la durée de détention des titres.

- Les prélèvements sociaux au taux de 17,2%. Le montant de la CSG déductible en N+1 est porté à 6,8 % pour les revenus du patrimoine et d’activité, et suppose de disposer cette même année de revenus suffisants permettant pour l’imputer.

- La CEHR est égale à 3 % de la fraction du revenu fiscal de référence compris entre 500 000 euros et 1 000 000 euros pour les contribuables soumis à une imposition commune et à 4 % de la fraction du revenu fiscal de référence supérieure à 1 000 000 euros.

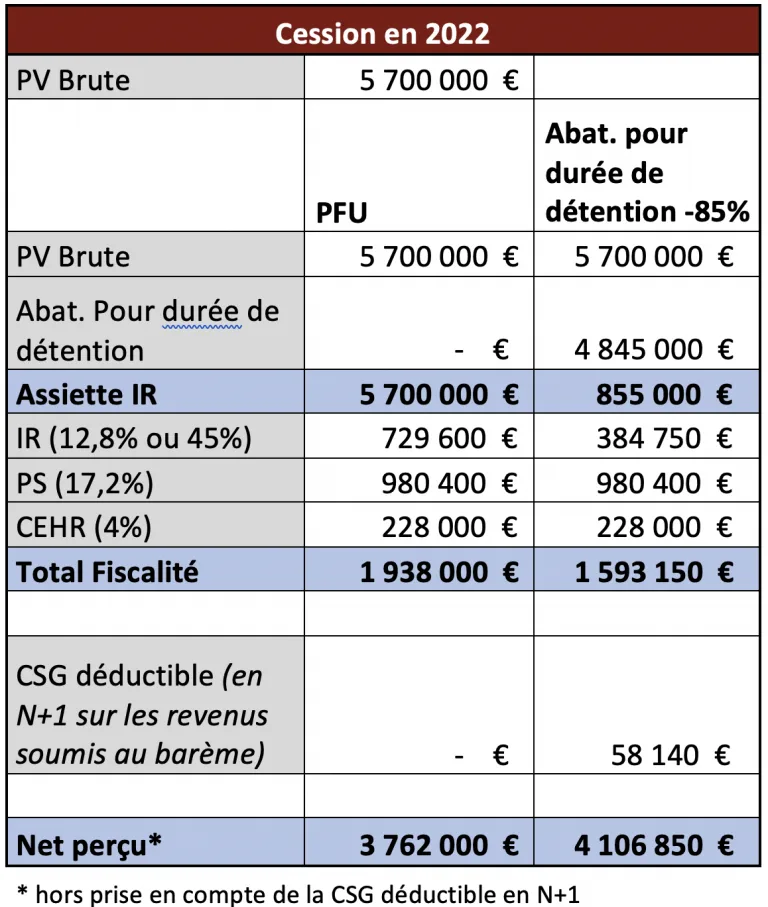

Prenons l’exemple suivant :

- Cession de titres de SAS

- Prix de revient de 300K€

- Prix de cession de 6M€

- Donc plus-value de 5,7M€

- Respect des conditions pour l’abattement renforcé de détention de titres de PME depuis plus de 8 ans

2. Comment optimiser cette cession et les enjeux patrimoniaux du cédant ?

Option A : l’apport cession

Il existe cependant plusieurs mécanismes permettant d’optimiser la cession, et notamment le mécanisme d’apport-cession, art 150-0-B Ter du CGI.

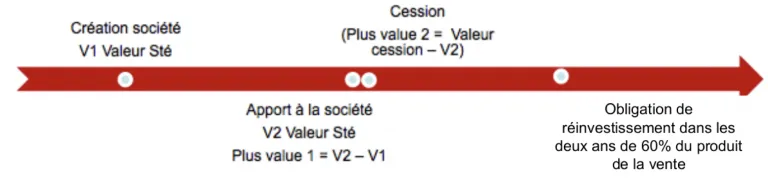

I/ L’apport des titres à une société contrôlée

La première étape consiste à apporter les titres détenus en direct à une société à l’IS que l’apporteur contrôle. Cet impôt est donc placé en report si l’apporteur contrôle la Holding.

II/ La cession des titres apportés

La seconde étape est la cession des titres apportés par la société contrôlée.

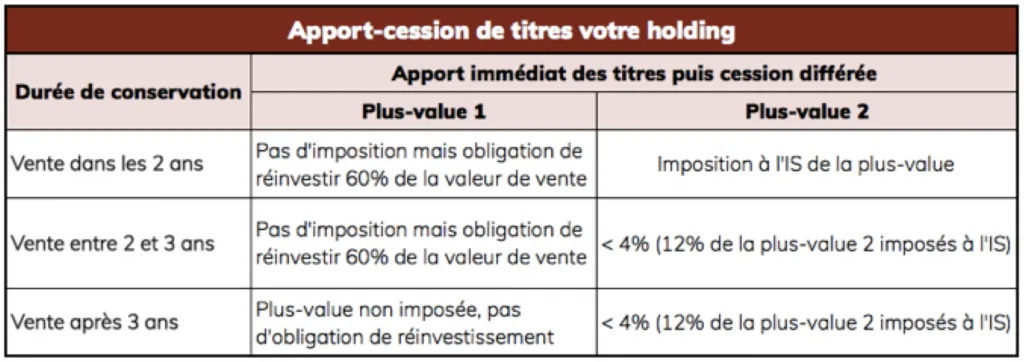

Lors de la cession des titres apportés, il faut distinguer deux cas selon la date de la cession :

– la cession intervient plus de 3 ans après l’apport : le report ne prend pas fin. Le report ne prendra fin qu’à la cession à titre onéreux des titres de la Holding.

– la cession intervient moins de 3 ans après l’apport : le report prend fin sauf si la holding réinvestit 60 % du produit net de cession dans les deux ans suivant la cession. Ce réinvestissement doit se faire dans une activité éligible, listées ci-dessous.

III/ Le réinvestissement d’une partie du produit de cession.

Le panel d’activité éligible est large mais présente certaines limites. Pour résumer, le réinvestissement de 60 % du produit de cession doit se faire, directement ou indirectement, dans une activité économique opérationnelle et non dans une activité patrimoniale.

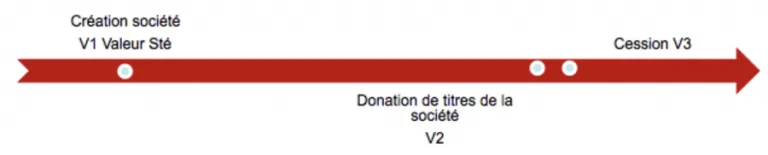

Option B : La donation-cession

Le mécanisme de donation-cession permet de purger une partie de la plus-value réalisée, tout en anticipant sa succession.

La donation de titres avant leur cession permet de réévaluer le prix des titres transmis au donataire à leur valeur au jour de la donation. Ainsi, en cas de donation effectuée en pleine propriété, la plus-value est purgée en totalité si la donation est réalisée peu de temps avant la cession, les prix d’acquisition et de cession pour le donataire sont identiques ou proches.

La donation doit intervenir avant la vente des actions. S’il y a plusieurs donataires, il est préférable d’effectuer cette libéralité sous la forme d’une donation-partage. Dans le cas d’une donation des titres aux enfants, on bénéficiera des abattements de droit commun de 100 000€ par enfant, renouvelables tous les 15 ans et les droits de donation supplémentaires pourront être pris en charge par le donateur.

Il est possible de réaliser ce schéma en nue-propriété, mais ceci implique des obligations supplémentaires. Par ailleurs, il est primordial d’être vigilant quant au timing des opérations pour l’ensemble de ces mécanismes.

Votre interlocuteur

Depuis près de 20 ans, Culture Patrimoine accompagne ses clients, jeunes pleins d’avenir, startupers, cadres dirigeants, chefs d’entreprise ou retraités dans la définition, la mise en œuvre et l’accompagnement dans le temps de leurs stratégies patrimoniales. Nous intervenons également en tant qu’enseignants dans les formations de référence à destination des professionnels du patrimoine.

Ces années de travail ont permis le développement d’une expertise et d’une expérience uniques sur l’ensemble des sujets patrimoniaux.

Ainsi, le taux annuel de reconduction de notre service d’accompagnement patrimonial est de plus de 97%.

Retrouvez toute l’équipe sur www.culturepatrimoine.fr/equipe/

Découvrez nos cas pratiques dès leur sortie en nous rejoignant sur Linkedin : https://www.linkedin.com/

Article rédigé le 27 décembre 2022.