Comment diviser par 8 l’impôt lors de la cession de votre entreprise ?!

![]()

Ce cas pratique dévoile comment M. X et M. Y se sont appuyés sur un mécanisme en deux temps, qui semble compliqué à première vue, mais expliqué et combinés leur a permis d’optimiser la fiscalité applicable à la sortie de leur société. Plusieurs solutions existent pour optimiser une cession d’entreprise mais M. X et M. Y ont sélectionné l’option qui était la moins onéreuse dans leur situation.

En effet, ils ont économisé plus de 2 000 000 euros lors de cette cession !

Comment ont-ils procédé ?!

Faites d’une pierre deux coups !..

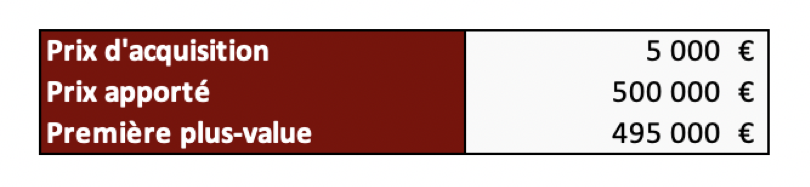

Alors âgé de 45 ans, M. X décide de monter sa société. Il s’associe avec M. Y et ensemble avec 5 000 euros ils créent leur SAS. Leur société connait un réel succès et nos co-associés s’interrogent sur une éventuelle revente. Ils se renseignent sur la fiscalité et craignent une imposition lourde.

M.X et M. Y vont mettre en place un mécanisme en deux temps pour optimiser la cession de leur entreprise.

Temps 1 : apport des titres à leurs holdings personnelles

Qu’est-ce que l’apport cession ?

Ce premier mécanisme consiste à apporter les titres d’une société à une autre société : une holding.

M.X et M. Y apportent chacun leurs titres à leur société soumise à l’impôt sur les sociétés et qu’ils contrôlent personnellement. Ce régime permet de matérialiser une première plus-value et de leur accorder un report d’imposition.

Deux scénarios peuvent se présenter…

Scénario 1 : la holding détient les titres moins de 3 ans

Si les holdings de M. X et M. Y vendent les titres moins de trois ans après l’apport, le report de la plus-value peut être maintenu mais sous certaines conditions.

En effet, les holdings doivent réinvestir dans les deux ans après la cession au moins 60% du prix de cession dans une activité « business ».

Il faut ainsi être vigilant sur le timing de l’opération, ce remploi dans une activité business fourni un plan B possible !

Scénario 2 : la holding détient les titres plus de 3 ans

En attendant minimum 3 ans après l’apport pour céder leurs titres, M. X et M. Y sont certains que le report de la plus-value n’est plus soumis aux conditions citées ci-dessus. Tant que M. X et M. Y ne vendent pas les parts de leurs holdings, la plus-value est en report et n’est donc pas imposée.

Schéma récapitulatif des deux scénarios

Ce premier mécanisme nous permet d’ores et déjà d’optimiser une partie de la fiscalité de cette cession.

Nous allons ainsi voir comment le combiner au deuxième mécanisme : le régime des titres de participation.

Temps 2 : cession des parts par leurs holdings personnelles

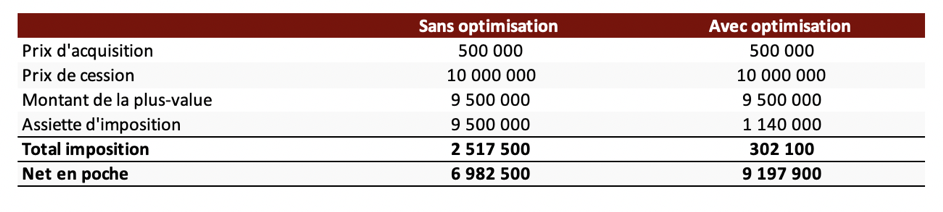

15 ans après la création de leur société et plusieurs propositions attractives reçues, M. X et M. Y décident de céder leurs parts.

Lors de la cession de leurs titres à un tiers, une seconde plus-value a été constatée qui elle sera fiscalisée.

Le taux d’impôt sur les sociétés est actuellement de 26,5%, ainsi sans optimisation supplémentaire c’est ce taux qui se serait appliquée sur la plus-value.

Notre second mécanisme permet d’être imposé à 3,2% !

Qu’est-ce que le régime des titres de participation ?

Le régime des titres de participations permet une exonération totale d’impôt sur la plus-value, puis une réintégration d’une quote part de 12% de frais et charges imposable à l’impôt sur les sociétés.

C’est ainsi que nous retrouvons nos 3,2% d’imposition (26,5% * 12%).

Afin d’être qualifiés de titres de participations, les conditions suivantes doivent être respectés :

- La holding doit détenir au moins 5% des droits de vote et du capital de la filiale,

- Les titres cédés doivent avoir été détenus pendant une durée minimum de 2 ans et inscrit en titre de participation dans le bilan comptable,

- La holding doit être à l’impôt sur les sociétés.

Il convient ainsi d’être à nouveau vigilant sur le respect des conditions et la bonne inscription aux bilans, au risque de ne pas avoir le régime s’appliquer !

Tableau récapitulatif :

A retenir de ce cas pratique

En l’espèce, M. X et M. Y en prenant le temps d’optimiser la cession de leur entreprise économisent à eux deux plus de 2 000 000 euros !

Ils ne sont pas dans l’obligation de réinjecter ces fonds dans un nouveau business et peuvent en profiter au sein de leurs holdings.

Pour aller plus loin :

A la suite de la cession, les fonds sont donc détenus par les holdings personnelles.

Si M. X et M. Y veulent en disposer, plusieurs stratégies sont à leur disposition. Ils pourront par exemple se rémunérer, se verser des dividendes…

La holding est également un outil de capitalisation et/ou de réinvestissement qui pourra permettre de générer des intérêts ou procurer des revenus.

Cet outils a ses particularités qui pourra, en étant accompagné, vous faire profiter d’une pré-retraite sereine au soleil !..

Votre interlocuteur

Depuis plus de 15 ans, Culture Patrimoine accompagne ses clients, cadres dirigeants, chefs d’entreprise ou retraités dans la définition, la mise en œuvre et l’accompagnement dans le temps de leurs stratégies patrimoniales. Nous intervenons également en tant qu’enseignants dans les formations de référence à destination des professionnels du patrimoine.

Ces années de travail ont permis le développement d’une expertise et d’une expérience uniques sur l’ensemble des sujets patrimoniaux.

Ainsi, le taux annuel de reconduction de notre service d’accompagnement patrimonial est de plus de 97%.

Retrouvez toute l’équipe sur www.culturepatrimoine.fr/equipe/

Pour nous contacter et obtenir plus d’informations :

Article rédigé le 16 juillet 2021 par Lucie Dos Reis, Analyse Senior, et Inès Morisson-Couderc, Analyste junior.